Управление рисками проекта

Содержание:

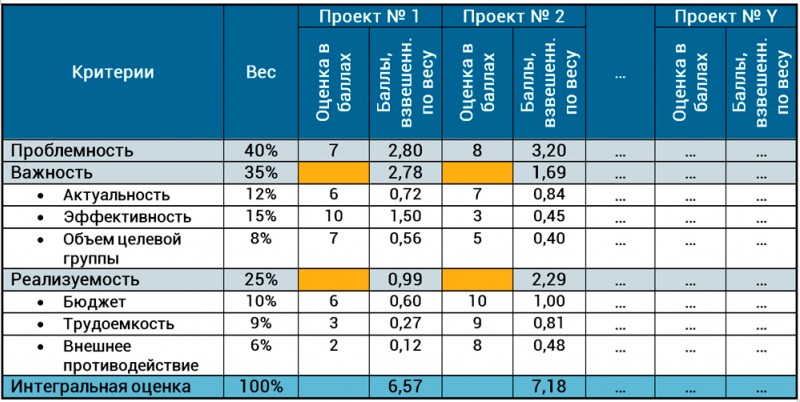

Количественный анализ рисков

К количественному анализу прибегают, чтобы определить, как наиболее существенные факторы риска могут повлиять на эффективность проекта. Например, анализируется, повлечёт ли небольшое (10-50%) изменение объёма продаж значительные потери прибыли, делающие проект невыгодным, или проект останется выгодным даже при продаже, например, только половины от запланированного объёма реализации. Для проведения количественного анализа существует ряд методик.

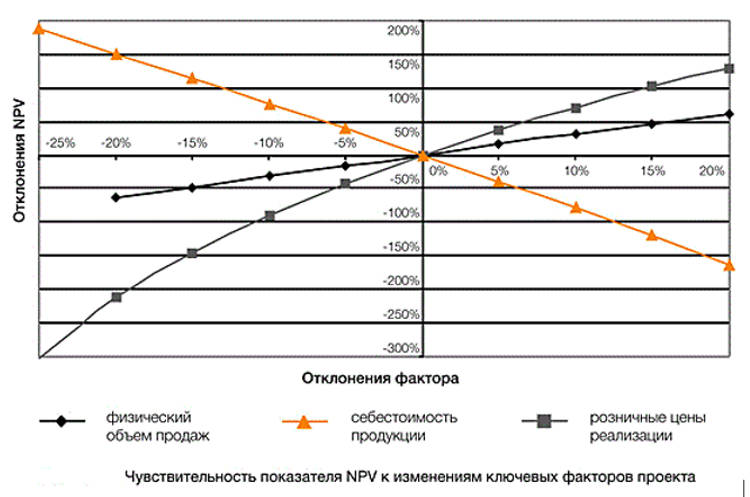

Анализ чувствительности

Данный стандартный метод заключается в подстановке различных гипотетических значений критических параметров в финансовую модель проекта с последующим их расчётом. В примере с запуском ювелирной линии критическими параметрами становятся физический объём продаж, себестоимость и цена реализации. Делается допущение об уменьшении этих параметров на 10-50% и об их увеличении на 10-40%. После этого математически рассчитывается «порог», за которым проект не окупится.

Степень воздействия критических факторов на итоговую эффективность можно продемонстрировать на графике, который отражает первоочередное влияние на результат цены продажи, затем – себестоимости продукции, и затем – физического объёма продаж.

Но значимость фактора изменения цены ещё не говорит о значительности риска, поскольку вероятность колебания цены может быть низкой. Для того чтобы определить эту вероятность, пошагово формируют «дерево вероятностей»:

- Шаг 1. С привлечением экспертных оценок определяется вероятность того, что цена (или другой фактор) в принципе изменится (вероятность первого уровня).

- Шаг 2. Определяется величина отклонения (вероятность второго уровня).

- Шаг 3. Формируется динамичная зависимость вероятностей первого и второго уровней. Например, с вероятностью 10% цена уменьшиться на 20-30%, с вероятностью 30% – отклонения будут 10-20%, с вероятностью 60% они не превысят -10% от запланированной цены. И тут же высчитывается итоговая вероятность – вероятности первого и второго уровней перемножаются между собой.

Суммарный риск по эффективности (NPV) представляет собой сумму произведений итоговой вероятности и значения величины риска для каждого отклонения. Риск изменения цены продажи снижает NPV проекта из примера на 6,63 тыс. долларов: 1700 х 3% + 1123 х 9% + 559 х 18% — 550 х 18% — 1092 х 9% — 1626 х 3%. Но после пересчёта двух других критических факторов, выяснилось, что самой опасной угрозой следует считать риск снижения физического объёма реализации (его ожидаемая величина составила 202 тыс. долларов). Второе место по опасности в примере занял риск изменения себестоимости с ожидаемой величиной в 123 тыс. долларов.

Сценарный анализ

Этот анализа позволяет одновременно измерить величину риска нескольких критических факторов. По результатам анализа чувствительности выбираются 2-3 фактора, больше других оказывающих влияние на результат проекта. Затем рассматривают, как правило, 3 сценария развития:

- пессимистичный,

- оптимистичный,

- наиболее вероятный.

Здесь тоже, полагаясь на экспертные обоснованные оценки, для каждого сценария определяется вероятность его воплощения. Числовые данные для каждого сценария подставляются в реальную финансовую модель проекта, в результате чего получается одна комплексная оценка эффективности. В примере с ювелирным проектом ожидаемое значение NPV получается равным 1572 тыс. долларов (-1637 х 20% + 3390 х 30% + 1765 х 50%).

Имитационное моделирование (метод Монте-Карло)

В случаях, когда эксперты могут назвать не точные оценки параметров, а предполагаемые интервалы колебания, применяют метод Монте-Карло. Его чаще применяют при оценке валютных рисков (в течение года), макроэкономических угроз, рисков колебания процентных ставок и т. п. Расчёты должны имитировать случайные рыночные процессы, поэтому для анализа используют специальный софт или функционал Excel.

- В программу вводятся границы диапазона параметра.

- Программа внутри этого диапазона выбирает случайное значение.

- На основе этого значения рассчитается показатель эффективности с подстановкой значения в финансовую модель.

- Затем цикл (выбор случайного значения и расчёт) повторяются сотни раз для создания статистического массива данных.

- Из множества значений NPV выводится среднее и стандартное отклонение.

Применение статистического правила «трёх сигм» говорит о том, что с вероятностью 99,7% NPV попадёт в диапазон 1725 тыс. долларов ± (3 х 142), то есть с высокой вероятностью результат проекта в примере будет положительным.

Понятие комплексности системы риск-менеджмента

Процесс управления рисками должен:

- охватывать все виды деятельности банка, которые влияют на параметры его рисков;

- быть непрерывным процессом анализа ситуации и окружения, в которых возникают риски;

- способствовать принятию управленческих решений относительно влияния на сами риски и/или на уровень уязвимости (экспозиции) банка к таким рискам.

Решения по управлению рисками могут предусматривать, в частности, избежание риска: отказ от его принятия; его минимизацию, в том числе за счет смягчающих факторов и/или передачи (трансферта) риска на других лиц (через производные инструменты или страхование), установление лимитов на экспозицию банка и другие методы воздействия на риск (носителя риска) или уровень уязвимости банка к нему.

Управление рисками должно происходить на том уровне организации, где возникает риск, а также с помощью функций независимой проверки и контроля рисков — на самых высоких уровнях управления и на уровне наблюдательного совета.

Банки должны пытаться создать комплексную систему риск-менеджмента, которая бы обеспечила надежный процесс выявления, оценки, контроля и мониторинга всех видов риска на всех уровнях организации, в том числе с учетом взаимного влияния различных категорий рисков, а также способствовала бы решению вопроса конфликта задач между необходимостью получения дохода и минимизацией рисков (см. Организационное и функциональное обеспечение риск-менеджмента в банках).

При разработке и внедрении комплексной системы риск-менеджмента банка наблюдательный совет и правление должны обеспечить следующее:

- внедрение организационной структуры и адекватных механизмов контроля;

- принятие рисков в соответствии с ожиданиями акционеров (владельцев) банка, стратегического плана банка и нормативных требований;

- распространение в банке единого понимания его корпоративной культуры по управлению рисками;

- выделение необходимых ресурсов на создание и поддержание эффективной, комплексной и сбалансированной системы риск-менеджмента;

- отражение в систематизированной документальной форме организационной структуры и механизмов контроля, соответствующий доступ к этим документам участников процесса управления рисками в банке;

- согласование организационной структуры и систем контроля бизнес-процессов банка с соответствующими системами дочерних структур и других подконтрольных организаций таким образом, чтобы не навредить контролируемой и стабильной деятельности самого банка;

- избежание конфликта интересов на всех уровнях банка;

- осуществление анализа рисков с учетом возможности возникновения экстремальных обстоятельств (стресс-сценарии), на основе которых банк должен определить соответствующие чрезвычайные мероприятия, например, в форме плана действий на случай кризисных обстоятельств (см. стресс-тестирование);

- внедрение процедур и мероприятий предупреждения стрессовых ситуаций, которые могут возникнуть вследствие определенных внутренних факторов;

- разработка процедур и мероприятий мониторинга адекватной капитализации банка;

- четкое формулирование политики (нормативного документа) банка по контролю рисков и ведению дел в соответствии с критериями надежности банковских операций;

- систематическое проведение анализа рисков с целью идентификации, оценки, контроля и мониторинга всех рисков;

- разработка и внедрение внутреннего контроля, который бы обеспечивал надлежащее соблюдение требований законодательства и нормативно-правовых актов, выполнение договорных и других обязательств, соблюдение положений и процедур, правил и норм, а также соответствующего делового поведения;

- создание независимого подразделения по управлению рисками, которое должно иметь соответствующие полномочия, ресурсы, опыт и корпоративный статус, чтобы не иметь каких-либо препятствий в доступе к нужной информации, в формировании и предоставлении управленческих отчетов по результатам своих исследований;

- создание службы внутреннего аудита, независимой от операционных подразделений банка и отделённой от процессов текущего внутреннего контроля, которые входят в состав определенных компонентов тех или иных бизнес-процессов. Сфера интересов службы внутреннего аудита должна охватывать все виды деятельности и все подразделения банка.

Служба риск-менеджмента на предприятии

В начальный период дополнение структуры организации системой по управлению рисками включает создание подразделения риск-менеджмента, выявления его места в организационной структуре предприятия, обязанностей и прав работников.

В качестве главных функций указанного подразделения в организации следует выделить:

- определение и анализ типа угрозы, оценку ее вероятности и размеров;

- разработку и внедрение мер для предупреждения и минимизации рисков;

- выработку механизмов ликвидации последствий (убытков) и восстановление предприятия (кризисное регулирование).

Получая необходимую для анализа информацию о текущем состоянии и прошлых периодах работы, служба риск-менеджмента производит реальную оценку динамики показателей работы предприятия при постоянном влиянии разного вида факторов внутри и извне (экономических, политических).

В ходе анализа определяются потенциальные зоны рисков, сопутствующих работам в организации, прогнозируются потенциальные выгоды и негативные изменения от воздействия выявленных проблемных факторов.

Использование конкретного метода для анализа связано с рядом факторов:

- для каждого типа рассматриваемого риска действенны определенные методы анализа и особенности их проведения;

- значимая роль в анализе отводится величине и качеству исходных показателей (данных);

- для результатов анализа чрезвычайно важен учет динамики именно показателей, воздействующих на степень угрозы;

- выбор метода для ведения анализа должен производиться с учетом доступности прошлых периодов по используемым данным и дальности периода прогнозирования показателей, действующих на изменения риска;

- имеют значение элемент срочности и технические условия для выполнения анализа;

- должны учитываться указания контролирующих органов государства по формированию отчетных сведений по рискам.

Итогом разностороннего анализа служит вероятностный прогноз рыночной конъюнктуры с учетом возникновения ряда рисков.

Продолжением аналитической работы соответствующего подразделения выступает создание программы мер и процедур по управлению вероятностными угрозами, учитывающей:

- вероятность и сумму потенциального ущерба;

- имеющиеся и предлагаемые службой механизмы по понижения угрозы и их эффективность;

- практическую возможность по реальному выполнению мероприятий с учетом имеющегося лимита ресурсов;

- соответствие принимаемых к внедрению мероприятий действующим нормативным актам и планам по развитию предприятия.

Подготовленная программа в обязательном порядке проходит утверждение руководством компании и учитывается при подготовке финансовых и производственных планов организации.

Важно! При реализации утвержденных мероприятий подразделение риск-менеджмента должно проводить непрерывный анализ эффективности исполняемых мероприятий, а при необходимости использовать меры для корректировки процедур и минимизации угроз. При исполнении утвержденного комплекса мер следует накапливать всю информацию о недостатках и сбоях в программе, возникающих в ходе работы, с передачей в службу менеджмента

Данный подход на базе использования возникающей новой информации обеспечивает разработку следующих программ по уменьшению угроз на более высоком качественном уровне

При исполнении утвержденного комплекса мер следует накапливать всю информацию о недостатках и сбоях в программе, возникающих в ходе работы, с передачей в службу менеджмента. Данный подход на базе использования возникающей новой информации обеспечивает разработку следующих программ по уменьшению угроз на более высоком качественном уровне.

Приемы и методы управления

Методы управления рисками отличаются разнообразием, обусловленным многочисленными вариантами ведения предпринимательской деятельности, но их можно объединить в несколько однородных групп.

Приемами и средствами для разрешения проблемных ситуаций, применяемыми на предприятии, считаются методы:

Выявленные проблемы анализируются с количественных и качественных позиций по шансам на их появление и величине потенциального ущерба. После чего определяется степень толерантности для организации, то есть максимальный размер ущерба (наибольший риск), который в силах понести предприятие в конкретный момент. По мере развития организации и в зависимости от ее стратегических направлений указанный показатель следует постоянно пересматривать.

Выбирая метод, направленный на понижение степени угрозы, важно выдерживать оптимальное соотношение между предельными расходами для реализации идеи и их соответствием предельной выгодности. В реальности чаще придерживаются критерия наименьших затрат для понижения уровня угрозы до приемлемого показателя

Внимание! Инструменты, применяемые при управлении рисками, имеют разную эффективность. Поэтому на практике используют комбинации указанных инструментов, отдавая предпочтение более выгодным в каждый конкретный момент деятельности

Антирисковые меры: планирование способов реагирования

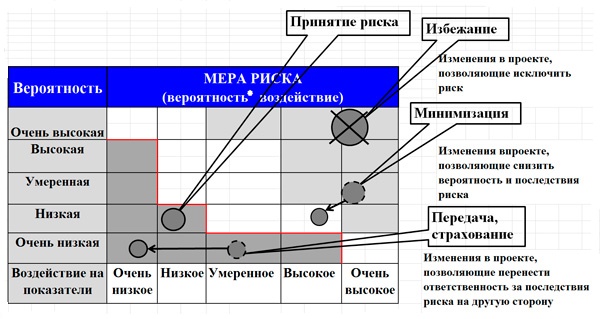

Результатом анализа рисков может стать карта рисков с визуализацией соотношения вероятности и степени воздействия на показатели. Она облегчает регламентированную процедуру планирования минимизации угроз.

В четвёрку основных типов реагирования входят:

- Принятие, предполагающее осознанную готовность к риску с переносом усилий не на предотвращение, а на устранение последствий.

- Минимизация, работающая для контролируемых рисков.

- Передача-страхование, когда находится третья сторона, готовая принять риск и его последствия на себя.

- Избежание, при котором предполагается полное устранение источников возникновения риска. Пассивной и нерациональной формой избежания считается отказ от отдельных элементов проекта.

Современные программные инструменты рассчитаны на разный уровень управления проектами. Для крупной компании, имеющей большой проектный портфель, средства автоматизации управления рисками чаще закладываются сразу в интегрированный пакет ERP-класса. Для малого и среднего бизнесов подойдут последние версии MS Project, где предоставляется возможность настройки блока управления рисками по процессам идентификации, классификации, а также оценки и качественного анализа рисков с построением матрицы вероятности. Имитационное моделирование можно провести с использованием программ Project Expert, «Альт-Инвест».

Концепция управления проектными рисками: основные элементы

До недавнего времени в методологии управления рисками нормой был пассивный характер. В современном изложении эта методология предусматривает активную работу с источниками угроз и последствиями обнаруженных рисков. Управление рисками – это взаимосвязанные процессы, причём значение имеет не только поведение каждого этапа, но и их последовательность. В целом эта подсистема управления проектом имеет следующую структуру:

До недавнего времени в методологии управления рисками нормой был пассивный характер. В современном изложении эта методология предусматривает активную работу с источниками угроз и последствиями обнаруженных рисков. Управление рисками – это взаимосвязанные процессы, причём значение имеет не только поведение каждого этапа, но и их последовательность. В целом эта подсистема управления проектом имеет следующую структуру:

- Выявление рисков и их идентификация.

- Анализ проектных рисков и их оценка.

- Выбор эффективных методов, сообразных рискам.

- Применение этих методов в условиях рисковой ситуации и реагирование непосредственно на событие.

- Разработка мер по снижению рисков.

- Контроль за снижением и выработка решений.

Поскольку на сегодняшний день в управлении проектом большинство менеджеров ориентируются на формат, предложенный фреймворком PMBOK, целесообразнее подробнее рассмотреть те 6 процессов управления рисками, которые предложены в PMBOK:

- Планирование управление рисками.

- Идентификация факторов влияющих на риски. На этом же этапе документально оформляются их параметры.

- Качественная оценка.

- Количественная оценка.

- Планирование реагирования.

- Мониторинг и контроль.

После чего цикл снова возобновляется со 2-го по 6-ой пункт, поскольку в ходе проекта контекст существования проекта может меняться.

Проектные риски управляются менеджером проекта, но к решению этой задачи в той или иной степени привлекаются все участники проекта (например, при «мозговом штурме», обсуждении, вынесении экспертных оценок и др.). Это имеет значение ещё и потому, что информационный контекст предполагает выявление не только внешних рисков (экономических, политических, правовых, технологических, экологических и др.), но и внутренних.

В дальнейшем для иллюстрации воплощения основных элементов концепции управления будут приводиться примеры из проекта, которые имеет следующие условные характеристики. Ювелирный завод, который выводит на рынок новые золотые цепочки, для их изготовления закупает импортное оборудование, устанавливаемое в помещениях, которые ещё предстоит построить. Цена на золото как на основное сырьё устанавливается по результатам торгов Лондонской биржи металлов в долларах США. Запланированный объём продаж – 15 кг продукции в месяц, из которых 4,5 кг (30%) предполагается реализовать через собственную сеть магазинов, а 10,5 кг (70%) – через дилеров. Продажа подвержена сезонным изменениям с активизацией в декабре и затуханием в апреле. Оптимальный период для запуска оборудования – канун декабрьского пика продаж. Период реализации проекта – пять лет. Основным показателем эффективности проекта становится NPV (чистая приведенная стоимость), которая в расчётных планах равна 1765 $.

В дальнейшем для иллюстрации воплощения основных элементов концепции управления будут приводиться примеры из проекта, которые имеет следующие условные характеристики. Ювелирный завод, который выводит на рынок новые золотые цепочки, для их изготовления закупает импортное оборудование, устанавливаемое в помещениях, которые ещё предстоит построить. Цена на золото как на основное сырьё устанавливается по результатам торгов Лондонской биржи металлов в долларах США. Запланированный объём продаж – 15 кг продукции в месяц, из которых 4,5 кг (30%) предполагается реализовать через собственную сеть магазинов, а 10,5 кг (70%) – через дилеров. Продажа подвержена сезонным изменениям с активизацией в декабре и затуханием в апреле. Оптимальный период для запуска оборудования – канун декабрьского пика продаж. Период реализации проекта – пять лет. Основным показателем эффективности проекта становится NPV (чистая приведенная стоимость), которая в расчётных планах равна 1765 $.