Финансы для чайников. управление денежными средствами

Содержание:

- Формула расчета P/S

- Исследование Фамы и Френча о влиянии мультипликатора P/B на цену

- Приоритеты финансового анализа

- Рентабельность активов (ROA)

- Методы финансового анализа

- Прогнозный EPS (Forward EPS)

- Финансово-хозяйственный анализ предприятия: цели

- Как формируется совокупный финансовый результат: описание строк 2400, 2510, 2520 фин. отчета №2

- Формула расчета PEG

- Как рассчитать валовую рентабельность

- Пример расчета EPS для акций США

- Преимущества и недостатки EPS

- Основные методы финансового анализа

- Часто задаваемые вопросы

Формула расчета P/S

Разберем что показывает коэффициент P/S и какие существую формулы расчета по балансу.

Вариант №1. Формула расчета мультипликатора P/S следующая и очевидная:

Капитализация – стоимость всех выпущенных акций на фондовом рынке компании. Ее можно узнать на официальных сайтах компаний, на бирже ММВБ или в сервисе Tradingview.

Выручка – объем продаж продукции (услуг). Отражается 2110 строкой в «Отчете о финансовых результатах».

Вариант №2. Вариация расчета коэффициента через рентабельность продаж:

Показывает прямую связь между ROS – рентабельностью продаж и мультипликатором P/E (Капитализация / Чистая прибыль).

Преимущества использования критерия «Выручки» в P/S

Одним из преимуществ P/S по отношению к другим показателям (например P/E), является использование в знаменателе выручки. Ее использование отражает:

- Меру влияния компании. Использование выручки в расчетах коэффициента, как общего показателя результативности деятельности отражает, как компания доминирует в своей отрасли, какой объем денежных средств получает от продаж.

- Потенциал для роста. Выручка это то количество денег, которое компания получила от продаж. Если использовать чистую прибыль, то мы исключаем влияние затрат на себестоимость, управленческие и операционные расходы. При увеличении рентабельности и снижении затрат выручка становится потенциальным драйвером чистой прибыли.

Исследование Фамы и Френча о влиянии мультипликатора P/B на цену

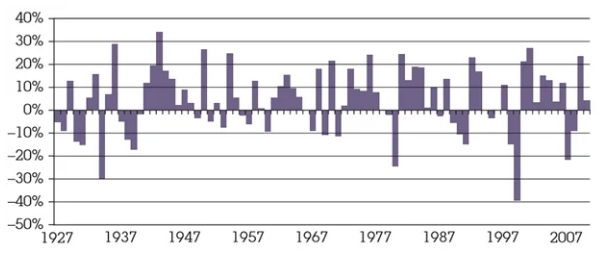

В 90-е годы Ю. Фама и К. Френч провели исследование влияния коэффициента BTM (балансовая стоимость к цене BP, обратный мультипликатору PB) на изменения стоимости акций компании. В анализе были использованы американские акции с 1963 – 1990 года, торгуемы на NYSE. В результате были получены интересные закономерности

На гистограмме показаны разницы между доходностью акций, отобранных на основе стоимостного анализа (P/B) и акций роста ↓

В результате более дешевые акции малых компаний, имеющие более высокие значения внутренней стоимости, показали 21% среднегодовую доходность. Тогда как акции крупных компаний роста показали доходность в 8%.

Френч и Фама также отметили, что дешевые акции имели низкий коэффициент «бета» (β) – отражающий рыночный риск, тогда как дорогие акции имели высокий коэффициент рыночного риска. Более подробно про коэффициент бета читайте в статье: → Коэффициент бета. Формула расчета в Excel. Современные модификации

Портрет недооцененной компании и компании роста по Френч и Фама

Рассмотрим, какие факторы определяют малые компании с потенциалом роста и крупные – переоценённые рынком. Как видно, они имеют прямо противоположные значения коэффициентов стоимости, эффективности производства, продаж и т.д.

| Малые компания | Крупные компании |

| 1. Высокое значение BTM (низкое P/B).

2. Низкое значение P/E (Капитализация / Чистой прибыли). 3. Низкая рентабельность капитала (ROE) и активов (ROA). 4. Медленный рост продаж. 5. Выплачивают дивиденды |

1. Низкое значение BTM (высокое P/B).

2. Высокое значение P/E 3. Большая рентабельность ROE, ROA 4. Экспоненциальный рост прибыли 5. Увеличение продаж, доли рынка 6. Не выплачивают дивиденды |

Как определяется величина компании?

Размер компании определяется по анализируемой выборке компаний, расчетом всех возможных значений капитализаций и нахождение среднего значения. Этот критерий делит на две группы по размеру: малые и большие.

Результаты эксперимента

Малые недооценненные компании показали более высокую доходность, чем компании роста, но в тоже время стандартное отклонение доходностей (волатильность, риск) было у них выше. Результатом их исследования стало появления трехфакторной модели CAPM, которая говорит, что доходность акций (активов) определяет: рыночный риск, значение BTM (B/P) и размер компании.

Приоритеты финансового анализа

Финансово-экономический анализ состояния предприятия ставит конкретные задачи, от выполнения которых зависит точность результата аналитики. Речь идет о вскрытии резервов и возможностей производства, которые не были использованы, об оценке качества, установлении воздействия конкретных видов деятельности на общие итоги хозяйствования и о выявлении факторов, ставших причинами отклонения от нормативов. В процессе анализа также осуществляется прогноз ожидаемых результатов деятельности предприятия и подготовка информации, необходимой для принятия управленческого решения.

Можно утверждать, что финансовый анализ предприятия играет роль финансового менеджмента как в самой компании, так и в процессе сотрудничества с партнерами, налоговыми органами, финансово-кредитной системой. При этом производится учет деловой активности, финансовой устойчивости, рентабельности и прибыльности. Сам анализ можно определить еще и как инструмент управления, планирования, а также контроля деятельности компании и ее диагностики.

При этом стоит отметить, что анализ конкретных сторон деятельности предприятия основывается на анализе именно системы показателей, причем в динамическом состоянии. Это объясняется тем фактом, что финансовая и производственно-хозяйственная деятельность компании, равно как и ее подразделений, имеет взаимосвязанные показатели. По этой причине изменения конкретных показателей способны повлиять на конечные финансовые технико-экономические показатели деятельности предприятия.

Рентабельность активов (ROA)

ROA (англ: Return on Assets, перевод: рентабельность активов) – коэффициент отражающий прибыльность использования компанией своих активов. Рассчитывается как отношение чистой прибыли к величине активов. Коэффициент является одним из основных показателей результативности и показывает какую прибыль принес собственный и заемный капитал.

Вариант №1. Формула расчета ROA:

где:

Net Income – чистая прибыль после налогообложения;

Total Asset – сумма активов компании.

Вариант №2. Формула расчета ROA:

где:

Tax rate – налоговая ставка;

Percent on credits – проценты по выданным кредитам.

Существуют различные модификации коэффициента ROA, основанные на использовании различных видах прибыли: EBIT (операционная прибыль), прибыль до налогообложения, маржинальная прибыль.

Нормативное значение ROA

Чем больше рентабельность активов, тем более инвестиционно-привлекательна компания в глазах инвесторов. Рассмотрим нормативные значения для данного показателя ↓

| Значение | Привлекательность |

| ROA < 0 | Прибыль компании отрицательная. Финансовая устойчивость низкая. Не привлекательна для инвестиций |

| ROA > 0 | Компания инвестиционно-привлекательна |

| ROA1 > ROA2 | Компания (1) более инвестиционно-привлекательна чем (2) |

| ROA1 > ROA* | ROA (1) компании больше среднерыночного значения (*). Эффективность управления собственными и заемными средствами выше среднерыночного значения.

Инвестиционно-привлекательна для инвестирования |

Анализ компаний по ROA необходимо проводить в одной отрасли, т.к. фондоемкие предприятия будут иметь меньшее значение, чем телекоммуникационные и it-компании.

Более подробно про коэффициент ROA читайте: → Рентабельность активов (ROA). Формула по балансу. Пример расчета

Коэффициент выплаты дивидендов (DPR)

DPR (англ: Dividend Payout Ratio, аналог: PR, Payout ratio, перевод: коэффициент выплаты дивидендов) – показатель отражающий какой размер чистой прибыли направляется на дивидендные выплаты. Коэффициент показывает качественный уровень акций.

Выделяют две возможные дивидендные политики:

- Подход согласно теории Модильяни-Миллера. Дивидендные выплаты направляются акционерам, после удовлетворения нужд компании в расширении, производства, капитальном строительстве, инвестировании.

- Подход Гордона. Дивидендные выплаты необходимо осуществлять постоянно и в растущем темпе. Для того чтобы создать рост инвестиционной привлекательности на фондовом рынке и удовлетворению интересов акционеров. См. → Модель Гордона. Формула. Пример расчета

Главная цель дивидендной политики компании – это так распределить прибыль и дивидендные выплаты, чтобы максимизировать стоимость компании.

В настоящее время доминирует второй подход по управлению выплатами дивидендов.

Вариант №1. Формула расчета DPR следующая:

Где:

DPS (Dividend per share) – размер дивидендных выплат на акцию.

EPS (Earnings per share) – прибыль на акцию.

Вариант №2. Формула расчета DPR через чистую прибыль:

Нормативное значение DPR

В инвестиционной практике были выделены следующие значения коэффициента Payout (DPR) ↓

| Значение |

Привлекательность |

| DPR < 0,3 | Компания не инвестиционно-привлекательна |

| 0,3 < DPR < 0,7 | Оптимальное значение |

| DPR >0,7 | Компания может иметь финансовые проблемы. Так как более 70% чистой прибыли направляются на выплаты акционерам |

При анализе коэффициента дивидендных выплат необходимо оценивать характер тренда. Так если он устойчиво повышательный то компания устойчиво расширяется. Если показатель имеет резки скачки, то это говорит о финансовой нестабильности и не грамотной управленческой политике. Многие стартапы и it-компании, не платят дивиденды, а все направляют на реинвестирование.

Значение коэффициента DPR может быть более 100%.Так показатель для American Campus Communities (ACC) = 240%. Размер дивидендных выплат не показывает финансовую устойчивость компании, а отражает ее дивидендную политику. Высокие значения, первый знак, что в ближайшем будущем дивидендные выплаты снизятся, а это негативный фактор для роста цен на акции.

Применять данный коэффициент к российским компаниям некорректно, т.к. они их либо вообще не платят, либо делают это нерегулярно.

Методы финансового анализа

К актуальным методикам финансовой аналитики можно отнести следующие направления:

Вертикальный анализ. Это один из видов оценки финансовой отчетности предприятия, при котором анализу подвергается доля статей баланса и различных типов пассивов и активов. При данной методике распределение ресурсов показывается в долях.

- Горизонтальный анализ. Речь идет о финансовой аналитике компании, при которой производится динамическая оценка статей бухгалтерского баланса. Оценивается как характер, так и направление тенденции.

- Коэффициентный анализ. При данном типе рассчитываются финансово-экономические и производственные показатели на основании бухгалтерской отчетности. Такой финансово-бухгалтерский анализ изучает также отчеты об убытках, прибылях и другую нормативную документацию. Расчет коэффициентов дает возможность оценить результативность и эффективность различных ресурсов, видов деятельности и капитала компании в том числе.

- Трендовый анализ. При подобной оценке каждая позиция отчетности сравнивается с конкретными предшествующими периодами, в результате определяется тренд движения предприятия. При помощи установленного тренда производится формирование возможных значений будущих показателей. Другими словами, проводится перспективный анализ.

- Факторный анализ. В этом случае используется оценка влияния конкретных факторов на конечные результаты деятельности компании. Для исследования применяются стохастические и детерминированные приемы.

- Сравнительный анализ. Речь идет о внутрихозяйственной аналитике сводных показателей цехов, подразделений, дочерних фирм и др. Производится также межхозяйственный финансовый анализ организации по отношению к показателям конкурирующих предприятий.

Прогнозный EPS (Forward EPS)

Данная модификация показателя более редкая и показывает прогнозную прибыль на акцию. Формула расчета коэффициента следующая:

Показатель интересен, прежде всего, инвесторам, так как позволяет оценить рост привлекательности акций. Как правило, прогноз осуществляется на квартал, год и 5-ку.

| Значение | Оценка |

| Forward EPS ↑ | Повышение инвестиционной привлекательности компании |

| Forward EPS ↓ | Снижение привлекательности |

(-) недостаток прогнозного EPS в его субъективности, т.к. оценки делаются экспертам и на достаточно длительный период. Посмотреть прогнозный EPS можно в сервисе Finviz

Финансово-хозяйственный анализ предприятия: цели

Говоря о данной форме анализа деятельности компании, стоит отметить, что она подразумевает сочетание методов дедукции и индукции. Другими словами, во время исследования единичных показателей аналитика должна учитывать и общие.

Важным является и тот принцип, что при анализе предприятия все виды бизнес-процессов изучаются с учетом их взаимообусловленности, взаимозависимости и взаимосвязи. Что касается анализа факторов и причин, то в этом случае аналитика базируется на понимании следующего принципа: каждый фактор и причина должны получить объективную оценку. Поэтому как причины, так и факторы изначально изучаются, после чего следует их классификация на группы: побочные, основные, несущественные, существенные, малоопределяющие и определяющие.

Следующим этапом является исследование влияния на хозяйственные процессы определяющих, основных и существенных факторов. А вот малоопределяющие и несущественные факторы изучаются только в случае необходимости и лишь после завершения основной части анализа. Стоит учитывать тот факт, что финансовый анализ не всегда подразумевает исследование всех факторов, поскольку это бывает актуально только в некоторых случаях.

При этом, если говорить о точных целях финансового анализа предприятия, есть смысл определить следующие составляющие процесса оценки:

- анализ способности возврата кредитов;

- отслеживание состояния предприятия на момент оценки;

- предупреждение банкротства;

- оценка стоимости компании при ее слиянии или продаже;

- отслеживание динамики финансового состояния;

- анализ способности предприятия производить финансирование инвестиционных проектов;

- составление прогноза финансовой деятельности предприятия.

Стоит отметить, что в процессе изучения финансового состояния предприятия использовать помощь финансового аналитика могут те экономические субъекты, которые ориентированы на получение предельно точной и объективной информации о деятельности предприятия.

Таких субъектов можно разделить на две категории:

- Внешние: кредиторы, аудиторы, госорганы, инвесторы.

- Внутренние: акционеры, ревизионная и ликвидационная комиссия, менеджмент и учредители.

Еще одной целью, ради которой может быть проведен финансовый анализ, но не по инициативе предприятия, является оценка инвестиционного потенциала и кредитной способности компании

Такая аналитика, как правило, интересна банкам, для которых важно убедиться в платежеспособности и рентабельности предприятия. Это логично, поскольку любой потенциальный инвестор заинтересован в получении информации относительно ликвидности компании и степени рисков, касающихся потери вклада

Как формируется совокупный финансовый результат: описание строк 2400, 2510, 2520 фин. отчета №2

Итак, существенную долю совокупного результата составляет чистая прибыль (ЧП). Она подлежит корректировке на результаты переоценок, которые содержат стр. 2510 и 2520

Следовательно, помимо ЧП, следует принять во внимание еще и эти два показателя. Рассмотрим взаимосвязь названых трех показателей и некоторые особенности отображения их по отчетности

Показатель первый. Прибыль на протяжении текущего года показывают по сч. 90 (продажи) и 91 (проч. доходы с тратами). Последние далее списывают на сч. 99 (прибыль, убыток), который в конце текущего отчетного года закрывают на сч. 84 (нераспред. прибыль).

Показатель второй. Что касается переоценки ВА, то на сегодня ее производят в последний день уходящего отчетного года. При отсутствии к этому моменту сумм добавочного капитала по ранее проведенной переоценке уценку показывают в проч. тратах. При проведении дооценки в рамках прошлой переоценки, суммы которой уже причислены к фин. результату, эту дооценку показывают в проч. доходах, но стр. 2510 тогда оставляют пустой. При участии сумм добавочного капитала их прописывают по стр. 2510 в разд. «Справочно».

Показатель третий. Это еще один неоднозначный показатель, фигурирующий в расчете СФР, – результат от проч. операций (стр. 2520). Что примечательно, в рамках применяемых нормативов, не определено, о каких именно операциях здесь идет речь. Строгих предписаний по этой части не имеется. Как показывает практика, в данный показатель зачастую включают разницу, которая образуется при пересчетах стоимости имеющихся активов.

Например, когда российская организация осуществляет деятельность в другой стране и при использовании активов пересчитывает их стоимость в инвалюте на рос. рубли. При пересчете и получается разница, которую далее отображают при помощи добавочного капитала (применительно к ПБУ 3/2006, утв. Приказом Минфина РФ № 154н от 27.11.2006).

Помимо сказанного, бытует мнение, что в рассматриваемый третий показатель включают также суммы ошибок за предшествующий год, которые выявлены к моменту формирования и утверждения бух. отчетности. На самом деле сопоставимые значения показателей по предшествующим периодам корректируют при составлении бух. отчетности с раскрытием информации в соответствующих пояснениях. Исправление ошибок производится в порядке, обозначенном п. 9 ч. II ПБУ 22/2010 (утв. Приказом Минфина РФ № 63н от 28.06.2010).

Учитывая выше сказанное, общую формулу для калькуляции СФР, можно представить следующим образом:

Расшифровка показателей: ЧП – прибыль чистая, У – убыток, РПВА – результат от переоценки ВА, не причисляемый к ЧП, РПО – результат от проч. операций, не причисляемый к ЧП.

Формула расчета PEG

Вариант №1. Формула расчета PEG следующая:

Где:

P/E – мультипликатор представленный как отношение капитализации компании к чистой прибыли (Earnings).

EGR (англ: Earnings Grow Rate) – ожидаемый рост прибыли на акцию (EPS, Earning Per Share).

Более подробно про мультипликатор P/E читайте:→ Коэффициент P/E. Формула. Норма. Пример расчета.

Вариант №2. Формула расчета PEG через одну из вариаций расчета P/E:

Где:

Price – рыночная стоимость акции компании на фондовом рынке.

EPS – прибыль на акцию.

Вариант №3. Формула расчет PEG через прогнозные значения коэффициента P/E (Forward P/E):

Где:

CAGR (Сompounded Average Growth Rate) – средние темпы роста.

К примеру, если у компании коэффициент P/E равен 10, а темп роста (чистой прибыли и прибыли на акцию) составил 12%, то PEG будет равен 0,8 (PEG = 10/12). Следует отметить, что темп роста берется в процентах, а не в долях от единицы.

Следует помнить об условии корректности PER: P/E и ожидаемые темпы роста прибыли на акцию линейно зависимы. На фондовом рынке редко встретишь линейные зависимости, поэтому рекомендую его применять только на краткосрочный период 1-2 года. Применение его на долгосрочный период сильно исказит его реальное значение.

Как рассчитать валовую рентабельность

Исходя из всего вышесказанного, можно сделать вывод, что составление подобных расчетов позволяет руководству компании своевременно отреагировать на растущие риски. Для расчета валовой рентабельности используется специальная формула. Следует отметить, что для получения максимально подробной картины необходимо учитывать динамику изменений коэффициента.

Нормативное значение коэффициента

Коэффициент валовой рентабельности не имеет единого норматива и стандартных значений. Этот факт объясняется сложностью расчета отдачи инвестиций в различных экономических сферах. По мнению специалистов, уровень рентабельности по валовой прибыли имеет прямую связь со спецификой деятельности компании и выбранным сегментом рынка.

Увеличение уровня рентабельности свидетельствует об увеличении эффективности производственного процесса за счет снижения затрат на изготовление товаров. Обратная динамика этого показателя демонстрирует рост производственных затрат. Это означает, что стратегия, выбранная руководством компании, не приносит должного результата и препятствует дальнейшему развитию бизнеса. Показатель, находящийся на отметке, превышающей среднюю норму по конкретной отрасли, свидетельствует о том, что эффективность деятельности конкретной компании значительно выше результатов работы конкурентов.

Валовая рентабельность – показатель финансового анализа, отражающий эффективность деятельность предприятия

Валовая рентабельность – показатель финансового анализа, отражающий эффективность деятельность предприятия

Формула расчета

Коэффициент валовой рентабельности используется для отображения размера прибыли, полученной с каждого рубля, вложенного в производственный процесс. Составление подобных расчетов позволяет определить величину валовой прибыли в структуре общих продаж. При проведении подобного анализа используется формула: «Объем валовой прибыли / величину выручки, полученной благодаря реализации товаров». Для того чтобы определить объем валовой прибыли, необходимо вычесть из размера выручки затраты на производство.

Однако вышеописанная формула является не единственным способом расчета валовой рентабельности. В некоторых случаях более целесообразно использовать сведения, взятые из бухгалтерского баланса. В данном случае, коэффициент валовой рентабельности рассчитывается по следующей формуле «СТР.029 / СТР.010».

Образец

Для того чтобы лучше понимать порядок составления расчетов, необходимо рассмотреть практический пример. Давайте оценим результаты работы компании, сравнив ее эффективность в различных отчетных периодах.

|

Показатель |

Код |

Первый квартал |

Второй квартал |

Третий квартал |

Четвертый квартал |

|

Выручка |

2110 |

5 634 147 936 |

7 866 670 626 |

2 378 128 282 |

4 223 211 270 |

|

Себестоимость |

2120 |

2 806 238 824 |

3 854 674 178 |

1 021 473 220 |

1 959 972 262 |

|

Валовая прибыль |

2100 |

2 827 909 112 |

4 011 996 448 |

1 356 655 062 |

2 263 239 008 |

|

Валовая рентабельность |

— |

50% |

51% |

57% |

54% |

Пример расчета EPS для акций США

Для расчета EPS для иностранных копаний применяют сервисы оценки – скринеры. Рассмотрим как с помощью сервиса Finviz узнать прибыль на акцию. Заходим в «Screener» → «Fundamental».

Рост EPS за текущий год. 2- прогноз роста EPS на следующий год. 3 – средний темп роста EPS за последние 5 лет. 4 – прогнозный темп роста на будущие 5 лет. 5- изменение EPS за текущий квартал по отношение к предыдущему.

Для поиска инвестиционно-привлекательных акций устанавливаем значения EPS>0, также ставим, что прогнозный и прошлый EPS будет иметь (л) темп роста 10% годовых. Это необходимо для того чтобы выбрать финансово результативные компании. На рисунке ниже показан поиск и таких компаний ↓

Устанавливаем умеренный темп роста прибыли на акцию 10% за прошлые периоды и будущие. Это позволит отсеять не привлекательные компании

Преимущества и недостатки EPS

Рассмотрим основные преимущества и недостатки показателя для инвестора:

(+) Простота и стандартизация расчетов.

(+) Распространенность. Один из популярных показателей оценки инвестиционной привлекательности акций.

(-) Представляет собой абсолютное значение. Это не позволяет адекватно сопоставлять компании между собой.

(-) Манипулирование прибылью. Значения показателя могут быть изменены.

(-) Изменчивость прибыли. Чистая прибыль подвержена сезонным колебаниям, переменным затратам и может искажать точечную оценку компании.

(-) Нет учета финансовых рисков. Чистая прибыль компании, которая привлекла заемный капитал за счет финансового рычага будет выше, чем аналогичная компания получившая прибыль за счет собственных средств. В первом случае EPS будет выше, но в тоже время будет выше и финансовый риск. Для решения этого недостатка, применяют модели оценки банкротства (Альтман, и др.), коэффициенты ликвидности (текущей, быстрой, абсолютной, общей) и финансовой устойчивости (концентрации заемного капитала, финансовой зависимости, структуры заемного капитала, маневренности собственного капитала).

Резюме

Показатель “Прибыль на акцию” является одним из фундаментальных показателей для оценки финансового состояния компании для инвестора. Рост показателя отражает увеличение ее чистой прибыли, а значит и эффективности управления активами и менеджмента. Снижение сигнализирует о возможных финансовых проблемах. Следует помнить, что снижение прибыли может быть вызвано сезонностью бизнеса или спадом во всей отрасли.

При анализе компании на EPS необходимо оценить также разводненную прибыль на акцию (особенно для компаний со сложной структурой капитала), т.к. после конвертации опционов или варрантов прибыль на акцию может уменьшиться.

Если есть сомнения по корректности отражения чистой прибыли применяем денежный EPS, который состоит из денежных потоков от операционной деятельности и показывает наличие средств у компании в текущий момент времени.

Для среднесрочных инвестиций необходимо оценить прогнозный EPS, как правило многие сервисы строят его на основе линейного прогнозирования данных прибыли на акцию за прошлые периоды.

Для целостной оценки необходимо также рассчитать коэффициенты рентабельности, финансовой устойчивости, деловой активности, ликвидности и риска банкротства.

к.э.н. Жданов Иван

Основные методы финансового анализа

1. Чтение бухгалтерской отчетности — общее ознакомление с финансовым положением по данным баланса, приложений к нему и отчета о прибылях и убытках.

2. Горизонтальный (временной) анализ состоит в сравнении показателей бухгалтерской отчетности с параметрами предыдущих периодов.

Наиболее распространенными приемами горизонтального анализа являются:

- простое сравнение статей отчетности и изучение причин их резких изменений;

- анализ изменения статей отчетности по сравнению с колебаниями других статей.

При этом наибольшее внимание уделяют случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя. 3

Вертикальный (структурный) анализ осуществляют в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения полученного результата с данными предыдущего периода. Он позволяет рассмотреть соотношение между внеоборотными и оборотными активами, собственным и заемным капиталом, определить структуру капитала по его элементам

3. Вертикальный (структурный) анализ осуществляют в целях определения удельного веса отдельных статей баланса в общем итоговом показателе и последующего сравнения полученного результата с данными предыдущего периода. Он позволяет рассмотреть соотношение между внеоборотными и оборотными активами, собственным и заемным капиталом, определить структуру капитала по его элементам.

Горизонтальный и вертикальный анализ дополняют друг друга и при составлении аналитических таблиц могут применяться одновременно.

4. Трендовый анализ основан на расчете относительных отклонений параметров отчетности за ряд периодов (кварталов, лет) от уровня базисного периода. С помощью тренда формируют возможные значения показателей в будущем, т. е. осуществляют прогнозный анализ.

5. Сравнительный (пространственный) анализ проводят на основе внутрихозяйственного сравнения, как отдельных показателей предприятия, так и межхозяйственных показателей аналогичных компаний-конкурентов.

6. Факторный анализ — это процесс изучения влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных и статистических приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), так и обратным (синтез). При прямом способе анализа результативный показатель разделяют на составные части, а при обратном — отдельные элементы соединяют в общий результативный показатель.

7. Метод финансовых коэффициентов — расчет отношений данных бухгалтерской отчетности и определение взаимосвязей показателей. Наибольшее распространение получили следующие три коэффициента: ROA, ROE, ROCE (ROIC).

Часто задаваемые вопросы

Вопрос № 1. Что означает более высокая норма чистой прибыли?

Ответ. Более высокая норма всегда лучше, чем более низкое значение, потому что это означает, что компания может перевести большую часть своих продаж в прибыль в конце периода. Норма резко меняется между отраслями, и если одна отрасль имеет более низкую среднюю норму, чем другая, то это не означает, что она менее прибыльна. Отрасли, такие как розничная торговля, могут иметь более низкую среднюю норму, чем другие, но они компенсируют это большим объемом продаж, что делает их более прибыльными в совокупных объемах.

Вопрос № 2. Каковы проблемы при расчете нормы чистой прибыли?

Ответ. Хотя норма является значимым мерилом финансового анализа, существуют некоторые ограничения проблемы.

Во-первых, она не дает четкой картины операционной прибыльности компании. Это происходит потому, что норма учитывает уплату процентов и налоги. В этом отношении лучше использовать операционную маржу.

Во-вторых, у компании может быть несколько единовременных статей, которые снижают чистый доход и негативно влияют на рентабельность. Эти расходы не будут повторяться в будущем. В таких случаях аналитики обычно прибавляют единичные платежи и пересчитывают скорректированную чистую прибыль.

Этот финансовый коэффициент является полезным инструментом в сочетании с другими показателями финансовой эффективности.

Вопрос № 3. Почему данный коэффициент так важен?

Ответ. Норма чистой прибыли является одним из наиболее тщательно отслеживаемых показателей в области финансов. Акционеры внимательно смотрят на норму чистой прибыли, потому что она показывает, насколько хорошо компания преобразует доход в прибыль, доступную для акционеров. Изменения в чистой прибыли постоянно анализируются. В целом, когда норма чистой прибыли компании с течением времени снижается, в этой ситуации может быть множество проблем: от снижения продаж до плохого качества обслуживания клиентов и неадекватного управления расходами.

Вопрос № 4. Какой норматив данного показателя?

Ответ. Как правило, норма чистой прибыли, превышающая 10%, считается превосходной, хотя это зависит от отрасли и структуры бизнеса.