Децентрализованные финансы (defi): полное руководство о том, что это такое

Содержание:

- Публичные фонды

- Как работает кредитование в DeFi для кредитора

- Потенциальные варианты применения DeFi

- Перемещение средств

- Использование третьих лиц

- Проблемы использования DeFi

- Централизованные и децентрализованные финансы

- Виды финансовых отношений

- Домашние хозяйства

- Отличия централизованных финансов от децентрализованных

- Список самых популярных defi-проектов

- Ключевые элементы централизованных бирж

- Преимущества DeFi

- Сферы и звенья финансовой системы

- Источники формирования

- Тема 4 «Финансовая политика и управление финансами»

- Функции финансов

- Плюсы и минусы DEX

Публичные фонды

Сегодня в России действует трехуровневая бюджетная система. В централизованные фонды входят бюджеты:

- Федеральный.

- Субъектов РФ (краев, республик, областей, АО, городов фед. значения).

- Муниципальных образований.

Бюджеты представляют собой финансовую основу управления государственных и местных органов власти. Каждый из элементов системы функционирует автономно. Это значит, что нижестоящий бюджет со своими расходами и доходами не входит в вышестоящий. Внутри этих звеньев могут создаваться специальные фонды по целевому назначению или отчислениям от определенных доходов и прочих поступлений. Планирование бюджетных ресурсов осуществляется посредством составления консолидированного бюджета — сводного плана. В нем объединяются финансовые средства всех уровней системы. За счет последних обеспечивается структурное реформирование экономики, развитие техники и науки, повышается эффективность производства, проводятся преобразования в ЖКХ и военной отрасли.

Как работает кредитование в DeFi для кредитора

Кредиторы дают деньги платформе, которые впоследствии идут заёмщикам. Они в данном случае оказываются как раз в качестве клиентов банка, которые кладут сумму на депозит и получают выплаты.

Для наглядности рассмотрим популярную P2P лендинг-платформу CoinLoan. Если отдать 10 биткоинов на три года, получим 3.6 BTC сверху. Это 12 процентов годовых.

Но 12 процентов — это только для демонстрации. Предупреждение на сайте показывает, что реальный процент может отличаться в зависимости от условий рынка лендинга, а заёмщик может выбирать из доступных предложений. Так что не факт, что наши условия кто-то примет, а кредиторы не начнут демпинговать — то есть снижать — свои проценты заработка, чтобы получить хоть что-то. Всё же рынок никем не регулируется, так что возможно всё.

Платформа также поддерживает другие валюты и монеты.

Потенциальные варианты применения DeFi

Займ и кредит

Протоколы открытого кредитования являются одним из самых популярных видов приложений в экосистемы DeFi. Открытые децентрализованные займы и кредитования обладают множеством преимуществ по сравнению с традиционной кредитной системой. К ним относятся: мгновенный расчет транзакций, возможность обеспечения цифровых активов, отсутствие кредитных проверок и потенциальная стандартизация в будущем.

По причине того, что в данном случае кредитные услуги построены на публичных блокчейнах, они сводят к минимуму необходимое к ним доверие и обеспечивают гарантию работы методов криптографической проверки. Кредитные маркетплейсы на блокчейне снижают риск контрагента (от англ. counterparty risk), делают займы и кредиты более дешевыми, быстрыми и доступными для большего числа людей.

Денежно-банковские услуги

Поскольку DeFi-приложения по определению финансовые, для них очевидным является наличие денежно-банковских услуг. Они могут включать в себя выпуск стейблкоинов, ипотеку и страхование.

По мере развития блокчейн-индустрии, все больше внимания уделяется созданию стейблкоинов. Они представляют собой вид криптовалюты, которая привязана к реальному активу и может относительно легко передаваться в цифровом виде. Поскольку криптовалюты сильно волатильные, децентрализованные стейблкоины могут быть приняты для повседневного использования в качестве цифровых денежных средств, которые не выпускаются и не контролируются со стороны центральных органов.

По причине количества посредников, которые должны принимать участие, процесс получения ипотеки является довольно дорогостоящим и долгим в оформление. С использованием смарт-контрактов, андеррайтинг и юридические сборы могут стать значительно дешевле.

Страхование на блокчейне может устранить необходимость в посредниках и позволить распределять риски между множеством участников. Это может привести к снижению страховых премий не оказывая влияние на качество обслуживания.

Децентрализованные рынки

Данная категория приложений может быть сложной для оценки, поскольку сам по себе сегмент DeFi предоставляет большое число возможностей для различных финансовых инноваций.

Возможно, некоторые из наиболее важных DeFi-приложений, это децентрализованные биржы (DEX). Такие платформы позволяют пользователям торговать цифровыми активами без участия доверенного посредника (биржи) для хранения ваших средств. Сделки совершаются непосредственно между пользовательскими кошельками с помощью смарт-контрактов.

Поскольку такие торговые платформы нуждаются в гораздо меньшем объеме технического обслуживания, децентрализованные биржи взимают более низкую комиссию за осуществление торговых операций, в отличии от своих централизованных аналогов.

Блокчейн-технология также может использоваться для выпуска и разрешений на владение широким спектром традиционных финансовых инструментов. Такие приложения будут работать децентрализованно, это позволяет исключить наличие единой точки отказа и кастодиан.

К примеру, платформы выпускающие security-токены могут предоставлять эмитентам инструменты и ресурсы для запуска токенизированных ценных бумаг на блокчейне с настраиваемыми параметрами.

Другие проекты смогут позволить себе создавать деривативы, синтетические активы, рынки децентрализованного прогнозирования и многое другое.

Перемещение средств

Находясь в постоянном движении, финансы формируют соответствующие потоки, которые требую четкой организации. Направления перемещения денег связывают элементы всей системы в одно целое. В зависимости от сложности различают много-, одно- и двусторонние потоки. В последних движение денег происходит в одном направлении. К примеру, средства, перечисленные из федерального бюджета, идут для финансирования расходов Пенсионного фонда. При двустороннем потоке деньги перемещаются между двумя элементами или определенным звеном и сектором, не включающим его, прямо и обратно. Например, в бюджет перечисляются налоги от компаний, но при соблюдении ряда условий последние могут получить средства обратно в форме кредитов или субсидий. Многосторонние потоки охватывают одновременно разные части финансовых средств и идут в различных направлениях. В домашнем хозяйстве бюджет образуется из доходов от тех или других источников. Так, глава семьи или иной ее член получает зарплату на предприятии, из бюджета поступают трансфертные платежи. Вместе с этим, субъекты отчисляют налоги во внебюджетные фонды и непосредственно в бюджет.

Использование третьих лиц

В термине «централизованная биржа криптовалют» идея централизации относится к использованию посредника или третьей стороны для помощи в проведении транзакций, а также покупки или продажи.

Как покупатели, так и продавцы доверяют этому посреднику управлять своими активами. Это можно сравнить с банком, где клиент доверяет банку держать свои деньги в нем.

Причина выбора банка заключается в том, что банки предлагают безопасность и мониторинг, которые пользователь не может выполнить самостоятельно. В случае централизованной биржи криптовалют применяется тот же принцип.

Инвесторы доверяют не только тому, что биржа безопасно проведет для них сделки, но также предоставит сеть пользователей для обмена криптовалютой.

Однако, как показывает практика, если Вы потеряли 2Fa от биржи, то в 50% случаев биржа не помогает Вам восстановить к ней доступ и пользователи просто теряют деньги. Поэтому делайте 2Fa на как можно больше устройств одновременно!

Проблемы использования DeFi

- Низкая производительность. Блокчейны по своей природе работают медленнее, чем их централизованные аналоги, что приводит к созданию дополнительных приложений. Разработчики DeFi-приложений должны учитывать такие ограничения и соответствующим образом оптимизировать свои продукты.

- Высокий риск ошибки пользователя. DeFi-приложения передают ответственность от посредников к пользователю. Это может быть негативным аспектом для многих. Разработка продуктов, которые минимизируют риск ошибки пользователя является особенно сложной задачей, когда продукты развертываются поверх неизменяемых блокчейн-сетей.

- Плохой пользовательский опыт. В настоящее время использование DeFi-приложений требует дополнительных усилий со стороны пользователя. Чтобы данные приложения были ключевым элементом глобальной финансовой системы, они должны предоставить ощутимую выгоду, которая повлияет на желание пользователей отказаться от традиционной системы.

- Беспорядочность экосистемы. Поиск наиболее подходящего приложения может оказаться довольно сложной задачей, наряду с этим, пользователи должны обладать определенным умением, чтобы подобрать лучший вариант. Также проблема состоит не только в создании приложений, но и в размышлениях о том, на сколько идеально они смогут подойти к большой экосистеме децентрализованных финансов.

Централизованные и децентрализованные финансы

С распадом СССР денежная система страны претерпела ряд существенных изменений. До 1991 года в структуру входили финансы общегосударственного значения, непроизводственной и производственной сферы. В госбюджете СССР были объединены непосредственно союзная денежная система, а также государственные республиканские потоки и средства соцстрахования. На первый элемент приходилось 50-52 % совокупного объема денежных ресурсов. 35 % из этих средств были в распоряжении республик, а 15 % входили в местные бюджеты. С 1 января 2000 года в РФ действует отраслевой Кодекс. В соответствии с ним, средства, находящиеся в собственности государства, объединяются в бюджетную систему — централизованные финансы. Этот институт — важнейший элемент всей денежной структуры. Однако в системе выделяют еще одно ключевое звено — децентрализованные финансы и финансы предприятий. Они лежат в основе денежной системы, так как именно в области материального производства концентрируется большая часть средств страны.

Виды финансовых отношений

По своей сути все финансовые отношения занимаются распределением внутреннего валового продукта и национального дохода. Все возможные виды отношений можно сгруппировать в три категории: страховые фонды, государственные финансы и финансовые ресурсы предприятий и организаций. Каждая категория имеет дополнительные группы. Их формирование складывается исходя из вида активности субъекта, оказывающего влияние на направленность целевых фондов.

Распределение финансов

Различные группы относятся к различным видам финансового распределения. Их можно разделить на:

- внутрихозяйственные, складывающиеся из финансов предприятий;

- внутриотраслевые, формирующиеся исходя их финансов всех участников отрасли;

- межотраслевые и межтерриториальные, главным источников которых является государственный бюджет.

Дальнейшее деление выявляет структурные элементы, являющиеся основными источниками финансов. В структуре финансов организаций могут быть включены ресурсы сельскохозяйственных, торговых и производственных организаций, в зависимости от отраслевой привязанности, а деление по форме собственности выделит такие виды, как государственные, частные, акционерные и прочие финансы.

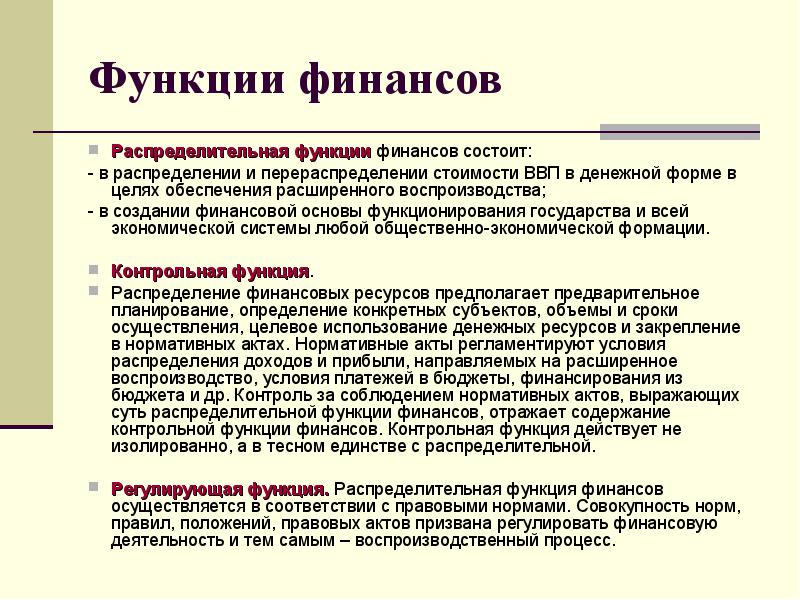

Функции финансов

Сами по себе финансовые отношения имеют распределительную природу происхождения. Однако процесс распределения направлен в сторону субъектов. Роль субъекта в производстве имеет определяющее значение в формировании финансовых отношений.

Главной задачей финансовых отношений является сосредоточение ресурсов в поле ответственности государства и перенаправление их на военные, социальные, управленческие и иные цели.

В среде предприятий финансовые отношения следует рассматривать в двух направлениях: взаимоотношения предприятий, организаций и учреждений друг с другом в качестве контрагентов и их связь с государственными органами контроля в сфере уплаты налоговых отчислений и сборов.

К первому типу отношений можно отнести взаимодействие с финансовыми посредниками. Однако такой вид активности сам по себе является схожим с иными видами деятельности.

Заключение

Подводя итоги, следует остановиться на мысли о том, что финансы как экономический инструмент является весьма обширным понятием, включающий деньги и денежные потоки, но не ограничивающийся ими.

Суть финансов легче всего представить через понимание функций, которые они выполняют, а именно функции распределения и контроля, которые действуют неотделимо друг от друга.

Основой существования и формирования финансов является сфера материального производства, а также наличие взаимосвязей между государством и экономикой в целом, а главным источников государственных финансов в свою очередь являются налоги, сборы и пошлины, получаемые от производственных, торговых и иных организаций и предприятий.

Домашние хозяйства

Децентрализованные финансы формируются, кроме прочего, за счет личных средств населения. Денежные ресурсы домашних хозяйств занимают особое место в рассматриваемом институте. Исключительное значение эти потоки имеют при создании НД и ВВП. Децентрализованные финансы участвуют и в процессе регулирования платежеспособного спроса в стране. Определенная доля создаваемого ВВП в форме услуг и товаров проходит через семейные бюджеты. Чем выше будут доходы населения, тем, соответственно, выше спрос на выпускаемые материальные ценности. Это, в свою очередь, обеспечивает стабильное экономическое состояние самих производителей.

Отличия централизованных финансов от децентрализованных

Понять перспективы развития сферы децентрализованных финансов поможет сравнение. Посмотрим, чем DeFi отличается от традиционной системы финансов.

Характеристики традиционной системы финансов:

- Кто эмитирует деньги — государство/центральные банки.

- Что является деньгами — государственная валюта в форме наличных.

- Кто отвечает за кредитование — банки.

- Кто обменивает активы — биржи и брокеры по типу Nasdaq.

- Во что инвестировать — в акции, бонды и другие инструменты с помощью банков и бирж.

Характеристики децентрализованной системы финансов:

- Как эмитируются деньги — в виде награды за майнинг на PoW и PoS алгоритмах. То есть майнеры находят решения для создания нового блока в сети и получают за это награду в виде новых монет. Последние попадают в оборот и используются всем сообществом.

- Что является деньгами — криптовалюты и токены.

- Кто отвечает за кредитование — децентрализованные платформы, которые контролируются сообществом. Они существенно снижают риски кибератак – проблемы, от которой сложно избавиться многим централизованным платформам.

- Кто обменивает активы — децентрализованные биржи. Последние не хранят данные пользователей и не требуют показывать свои документы. Они всего лишь платформы для проведения сделок между трейдерами.

- Во что инвестировать — в ICO, STO, IEO и корзины токенов.

Централизованные формируются на макроуровне. Их источником случат доходы от государственных и муниципальных предприятий, прибыль от приватизации и продажи государственного или муниципального имущества, доходы от внешнеэкономической деятельности.

Децентрализованные фонды, в отличие от первых, формируются на микроуровне. Они представляют собой совокупность регулируемых форм организации, управление финансовыми потоками субъектов хозяйствования в процессе образования и использования валового дохода, денежных и материальных накоплений. Такие системы представлены фондами коммерческих и некоммерческих организаций, предпринимателями.

Список самых популярных defi-проектов

Наиболее популярным проектом в области вышеописанных финансов является MakerDAO — акт децентрализованного кредитования. Свыше половины закрытого эфира приходится конкретно на данную платформу. Основным плюсом является то, что имеется особый вид смарт-контрактов, а именно – «Залоговые долговые позиции». С помощью данного проекта всякий пользователь имеет возможность отправить конкретное число ETH в смарт-контракт и сделать выпуск собственного токена, который обеспечен второй по значению электронной валютой. Платформа является особенным банком, но получить кредит у настоящего банка может совершенно любой клиент. Далее по списку наиболее популярными кредитно-депозитными электронными платформами идут InstaDApp, BlockFi, Compound. Последняя платформа позволяет делать вклад электронной валюты под 6% годовых. А клиенты третьей по рейтингу имеют право получать в кредит электронные активы согласно обычным кредитным системам.

Децентрализованные финансы – это ещё и также платформы, предназначение которых – выпуск токенов-акций, к примеру, Polymath и Harbour; обменные протоколы — Uniswap или Bancor, с помощью которых легко очень конвертировать электронную валюту в другую; платформы, с целью управления электронными активами, к примеру, Melonport

Ключевые элементы централизованных бирж

Постоянно появляются новые централизованные криптовалютные биржи. Однако не все из них будут успешными. Успех или неудача биржи зависит от большого количества факторов. Однако одним из ключевых компонентов успеха является объем торгов и безопасность.

Проще говоря, чем выше торговые обороты, тем ниже волатильность и рыночные манипуляции, которые могут иметь место на этой бирже. Волатильность является решающим фактором.

Из-за времени, необходимого для завершения транзакции, цена данного токена или монеты может изменяться между временем, когда транзакция инициирована, и временем, когда она завершена. Чем выше объем сделки и чем быстрее может быть обработана транзакция, тем меньше вероятность возникновения такого колебания.

Другим важным элементом успешной централизованной биржи является безопасность:

- Биржа позволяет ввести большой пароль (некоторые биржи дают максимум на пароль, к примеру 6-8 символов)

- Проверка по IP

- 2Fa от Google

- Смс оповещение

- Подтверждение по Email

Преимущества DeFi

С помощью децентрализованных финансов у пользователей будет два невероятных преимущества перед современной системой:

- возможность полностью контролировать активы и доступ к ним. Больше не нужно доверять посредникам, которые берут проценты за свои услуги. Каждый может получить доступ к услуге, при этом у системы нет единого органа контроля;

- все протоколы, на которых функционируют DeFi, работают на открытом исходном коде. Соответственно, любой может создать финансовый продукт на их основе и придумать новую форму создания стоимости. Это ускорит развитие инноваций и усилит сетевой эффект, ведь с каждым новым продуктом на подобные платформы будет переходить всё больше пользователей и разработчиков.

Хотя для этого нужно обладать знаниями программирования. Обычный человек без подобного опыта вряд ли сможет расширить возможности экосистемы DeFi. Если он не инвестор, конечно же.

Сферы и звенья финансовой системы

Система финансов формируется из нескольких сфер или направлений финансовых отношений. Сферы по-своему формируют денежные средства, используют их и играют свою роль в общественной жизни.

Рассмотрим структуру финансовой системы РФ. По типу денежных отношений систему российских финансов можно поделить на следующие направления:

- государственные финансы федерального, регионального и местного уровня

- капитал экономических субъектов, компаний коммерческого и некоммерческого сектора, предприятий из различных секторов экономики

- финансы банковско-кредитных организаций

- капитал фондового рынка

- государственные и частные фонды страхования

- финансы домохозяйств

По типу фондов можно выделить две сферы финансов:

- централизованные – это бюджеты, внебюджетные, кредитные и страховые фонды, увязанные с конкретной территорией (ресурсы государства или муниципалитетов)

- децентрализованные – это финансы юридических и физических лиц, отраслевых, межотраслевых фондов (формируются из оборота некоммерческих, коммерческих организаций, производственных предприятий и домашних хозяйств)

Каждая сфера (централизованная и децентрализованная) состоит из звеньев или составных элементов. Например, общегосударственная сфера включает в себя такие звенья как: федеральный бюджет, внебюджетные фонды, госкредит, финансы унитарных предприятий.

Источники формирования

Децентрализованные финансы образуются при распределении стоимости ВВП и прочих резервов. В структуре децентрализованных финансов присутствуют:

1. Собственные средства и приравненные к ним. В первую категорию входит прибыль компаний и прочие накопления. Приравненными средствами считается минимальная задолженность по:

- оплате труда сотрудникам;

- авансам заказчиков по исполнению определенного вида работ;

- налоговым и неналоговым отчислениям.

2. Заемные средства. К ним относят:

- бюджетные ссуды;

- коммерческие кредиты;

- банковские ссуды.

3. Привлеченные потоки (средства прочих хозяйственных субъектов) — внешние инвестиции и паевые взносы.

4. Ресурсы, которые получены в порядке перераспределения на страховом и финансовом рынках, из бюджета вышестоящими организациями.

Тема 4 «Финансовая политика и управление финансами»

Централизованные финансы – это подсистема финансовых отношений относительно формирования централизованных денежных фондов, которые сосредоточиваются в институтах государственных органов власти для выполнения государством своих функций, а именно: административной, оборонной, социально-экономической и правовой.

К этой сфере принадлежат: государственный бюджет, местные бюджеты (финансы местных органов власти), государственные внебюджетные целевые фонды, государственный кредит, финансы государственных и муниципальных предприятий.

Главным звеном централизованных финансов является бюджетная система, которая организационно зависит от формы государственного строя и, как правило, состоит из государственного и местных бюджетов.

Государственный бюджет – это главный централизованный фонд денежных средств государства, инструмент перераспределения национального дохода.

Главными доходами государственного бюджета являются налоги, основными из которых являются: налог на доходы физических лиц, налог на прибыль предприятий, налог на добавленную стоимость, акцизный сбор, пошлина.

Основные расходы государственного бюджета:

— расходы, связанные с политическими функциями государства (содержания армии, государственного аппарата управления и власти);

— расходы на социальные потребности (образование, наука, здравоохранение, социальное страхование и обеспечение);

— расходы, связанные с экономическими функциями государства (государственные инвестиции в отрасли экономической инфраструктуры, субсидии частному капиталу и государственным корпорациям, расходы на внешнеэкономическую деятельность и др.).

Местные бюджеты (местные финансы) обеспечивают региональные потребности в финансовых ресурсах, имеют полную самостоятельность (собственные и закрепленные доходные источники и право определения направлений их использования). В местных бюджетах большая частица расходов направляется на социальные потребности. Местные бюджеты получают необходимые им дополнительные средства в виде субсидий, субвенций, дотаций из государственного бюджета, а также путем выпуска ссуд под определенные государственные обязательства – муниципальные облигации.

Государственные внебюджетные целевые фонды имеют целевое назначение. Они используются для расширения объема социальных услуг населению, развития отраслей инфраструктуры, предоставления общественной помощи неработоспособным и малообеспеченным гражданам.

Государственный кредит непосредственно связан с бюджетным дефицитом и является источником его покрытия. Государственный кредит — это совокупность экономических отношений, которые возникают между государством как заемщиком и кредиторами — физическими или юридическими лицами (частными, финансово-кредитными учреждениями, корпорациями, иностранными правительствами и международными финансовыми организациями) в процессе формирования общегосударственного фонда их ресурсов.

Дата добавления: 2015-07-21; просмотров: 4975; Опубликованный материал нарушает авторские права? | Защита персональных данных |

Не нашли то, что искали? Воспользуйтесь поиском:

Функции финансов

Денежные средства выполняют такие особые функции, как:

- формирующая;

- контролирующая;

- регулятивная;

- стабилизационная;

- фискальная;

- стимулирующая.

Под распределительной функцией понимается расформирование ВВП страны, для последующего формирования разных по уровню бюджетов государства.

Контролирующая функция денег позволяет проводить мониторинг денежных ручьёв, равно как и на израсходование денег казны на обязательные нужды (здравоохранение, строительство спортивных объектов).

Через регулирующую функцию производится воздействие на сегменты экономических отношений посредством налогов и выдачи государственных займов.

Стабилизирующая функция обеспечивает граждан страны необходимыми условиями для формирования социальной, культурной и экономической свободы.

Фискальная и стимулирующая функции направлены на борьбу с инфляцией и прочие регрессивные факторы экономики, как стагнация, деноминация и так далее.

Плюсы и минусы DEX

Характеристики DEX практически зеркально противоположны CEX. Поскольку эти обмены не зависят от центрального контролирующего объекта, и так как транзакции происходят непосредственно между двумя пользователями, процесс намного безопаснее.

Серверов, на которых хранятся средства, нет, вместо этого средства покидают один адрес и переводятся на другой практически мгновенно.

DEX также обеспечивают практически полную анонимность, так как DEX не требуют обширного KYC для защиты своих пользователей. По самой своей природе DEX не могут быть закрыты каким-либо правительством или агентством, поскольку они физически не базируются в чьей-либо юрисдикции.

Риск мошеннических транзакций в DEX намного выше. Тем, кто склонен к потере паролей и ключей, следует также остерегаться этих площадок, поскольку DEX не могут помочь в восстановлении этих учетных данных.

Предназначенные в основном для опытных пользователей криптоиндустрии, DEX требуют, чтобы покупатель и продавец самостоятельно обрабатывали всю транзакцию, что может занять много времени.

Способы оплаты также часто ограничены, так как люди не склонны делиться конфиденциальной личной или банковской информацией с третьими лицами (речь о KYC).