Как освоить устный счёт школьникам и взрослым

Содержание:

Назначение и содержание документа

Его главная цель — зафиксировать обязанность возмещения средств за взятый товар, и величину требующегося платежа.

Установленного регламента написания не существует. При оформлении показывается информация о товаре и участниках договоренности. В частных случаях дополнительно отмечается временной отрезок, в течение которого обязательство нужно исполнить.

Независимо от ситуации, документ должен отображать следующую информацию:

- Сведения о продавце: полное наименование, юридический адрес, КПП и ИНН;

- Сведения о покупателе: аналогично предыдущему пункту;

- Список товаров или оказанных услуг, с указанием их окончательной стоимости;

- Итоговая сумма к оплате;

- Реквизиты для зачисления денежных средств;

- Дата составления документа.

Как оформляется счет на оплату

Он выставляется продавцом. Оплачивать — обязанность покупателя, или его представителя.

Оформляется как до, так и после покупки товара или услуги — все будет зависеть от договоренностей между участниками. Заполненный образец передается заказчику.

Кто выписывает счёта на оплату

Подготовкой занимается бухгалтер. Затем формуляр передается директору компании для визирования.

Делается в двух копиях: по одной на каждого участника. Отпечатывается на обычной бумаге, или на фирменном бланке предприятия (такой вариант лучше, поскольку избавляет от необходимости каждый раз писать данные фирмы). Исправления не допускаются.

Когда нужно выставлять

Когда стороны работают совместно только периодически, а размеры и стоимость поставок отличаются, то каждая операция отображается отдельно. Контракт заключается позже, в его тексте прописываются только общие положения. Такое случается, если доставка требуется срочно.

В той ситуации, когда покупателю требуется только разовое приобретение товара, то договор между компаниями не заключается — в нем просто нет надобности. Счет за оказание услуги выставляется в обычном порядке.

Примечание: если между контрагентами не было заключено соглашение, то документ может выступать в качестве публичной оферты, при условии, что в нем будут указаны все требуемые условия договоренности (основание — статья 435 ГК РФ). Внесение оплаты — акцепт оферты (статья 438, пункт 3 Гражданского кодекса РФ). А сама бумага, с подтверждением отправки денежных средств, будет доказательством совершенной сделки между ее участниками (статья 434, пункт 3 ГК РФ). Это станет «плюсом» в случае возможного судебного разбирательства.

Классификация банковских счетов

Определенной проблемой является сложившаяся обстановка, когда действующее законодательство, хоть и определяет вид счета в банке, но не содержит полной и четкой классификации. При такой ситуации оптимальным выходом будет прибегать к специальной юридической литературе, где вопрос разновидности банковских учетных записей исследован очень подробно.

По субъектному составу

Предусмотренное законодательством подразделение на виды банковских счетов по субъектному составу имеет две категории:

- Клиентские – открываются банком для физических или юридических лиц, и могут быть расчетные, текущие, депозитные и др.

- Межбанковские – открываются для другого банка на основе корреспондентских отношений, когда расчет происходит средствами и по поручению другой кредитной организации, входящей в федеральную платежную систему.

По назначению

В соответствии с этим разделением, различают следующие основные типы счетов, предназначение которых понятно уже из названия:

- расчетные – для использования в качестве основного баланса у юридического лица;

- текущие – для физлиц или организаций, не являющихся юридическими лицами;

- бюджетные – для предприятий и организаций, финансируемых из федерального бюджета;

- депозитные – для хранения средств и получения прибыли с помощью процентных начислений;

- ссудные – для обслуживания кредитных карт и операций по исполнению денежного обязательства.

По видам валюты

Действующее законодательство разделяет банковские расчеты следующим образом:

- Рублевые – осуществляемые в российских денежных единицах (рублях).

- Валютные – которые открываются в денежных единицах других стран. Такие учетные записи могут потребовать наличие валютной лицензии банка России.

- Инвалютные – валютные вклады резидентов российской федерации за пределами страны.

- Мультивалютные – в этом случае, заключением одного договора с банком, делается оформление нескольких разных валютных вкладов (с возможностью конвертаций средств между ними).

По сроку действия

Для операций с иностранной валютой, по российскому законодательству полагается иметь два вида банковских счетов:

- Постоянные – для выполнения всех текущих валютных платежей.

- Транзитные – сюда поступают средства от экспортных операций с нерезидентами и другая выручка в иностранной валюте. Этими средствами можно воспользоваться только после ряда обязательных процедур (идентификации поступившей суммы и др.).

По возможности пополнения или снятия денежных средств

В соответствии с этой возможностью, существует три вида банковских счетов:

- Без пополнения. Деньги сюда зачисляют один раз и дополнительные взносы отсутствуют.

- С возможностью пополнения. Допускается вносить новые суммы в течение срока вклада.

- С возможностью частичного снятия средств. Можно воспользоваться деньгами со вклада, но при этом есть лимит, который обязательно должен оставаться.

По цели использования

В зависимости от целевой принадлежности денежных средств, законом предусмотрено несколько видов банковских счетов:

- Текущие – подразумевающие свободу распоряжения владельца относительно расходования средств, находящихся на хранении в финучреждении (в том числе с помощью платежных поручений и других расчетных документов).

- Целевые – их предназначение определено договором или прямо указано законодательно. Например, это могут быть инвестиционные средства из федерального бюджета, предназначенные для финансирования конкретных проектов.

По объему расчетных операций

Существует три вида банковских счетов в зависимости от того, какое количество расчетных операций является для них допустимым:

- Без ограничений в операциях – когда по данной учетной записи могут выполняться все операции.

- С ограниченным кругом операций – например, на учетную запись с доверительным управлением, нельзя начислять собственные денежные средства.

- Временные или накопительные – для которых вообще исключены расчетные операции. Это может быть, например, депозитный вклад суда, открытый клиенту банком для зачисления денежных средств, но не преследующий цели извлечения коммерческой выгоды.

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе.Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Форма счёта

Счёт на оплату не является обязательным первичным документом, он составляется по желанию сторон. Несмотря на то что унифицированная форма счёта на оплату не утверждена, есть определённый набор реквизитов, которые следует в него включить. Счёт состоит из нескольких разделов:

- Наименование документа и его дата.

- Банковские и прочие реквизиты получателя. Это название банка, БИК, корреспондентский счёт, номер счёта получателя, а также его наименование, ИНН и КПП.

- Сведения о поставщике и покупателе — их названия, все основные коды, адреса и телефоны.

- Информация о товарах и услугах. Как правило, это табличная часть, в которой построчно перечисляются товары и/или услуги, указываются количество, единицы измерения, цена и стоимость. В конце подводится итог — общая сумма по счёту.

- Раздел для подписи и печати (если она применяется).

От имени организации документ подписывает руководитель и главный бухгалтер. А как выставить счёт от ИП? Тут всё просто — в качестве подписанта указывается сам предприниматель. Это единственное отличие счёта на оплату для ИП от того, который выставляет компания.

О сроках оплаты

Плату по счету должна поступить в срок, который указан в самом документе или в договоре. До окончания срока договоренности продавец не вправе менять условия сделки и не может расторгнуть ее.

Если при безналичной оплате выяснилось, что банковские реквизиты получателя указаны с ошибкой, необходимо как можно скорее уведомить об этом поставщика/подрядчика в письменной форме. Эта процедура продлевает срок действия документа.

Основные ошибки при выставлении счета

Очень часто предприниматели при оформлении этого документа делают ошибки. Например:

- нет расшифровок подписей любой из сторон

- счет выставлен после истечения пяти дней со дня выгрузки товара/оказания услуги

- счет не был получен в период, заявленный к вычету НДС

- на экземплярах документов покупателя и продавца стоят разные даты

- неправильно оформлена шапка бланка

Что дополнительно указывают в счете на оплату?

Помимо вышеперечисленной информации, в бланке счета-фактуры разрешено указывать и другие данные, связанные с реализацией текущей сделки. Это может быть описание услуг (товаров), адрес, контактная информация и логотип поставщика, период действия документа и пр.

Некоторые организации используют бланк СФ для уточнения условий совершения сделки, сроков поставок и другой важной информации, в том числе и для рекламы

Для чего нужен счет на оплату и можно ли обойтись без него

Выставление счета предполагает предоставление исполнителем или продавцом покупателю или заказчику специального документа, в котором отражаются банковские реквизиты, а также поименный список товаров, работ, услуг с расшифровкой из единицы измерения, количества, цены за единицу и общей суммы.

Выставление счета предполагает предоставление исполнителем или продавцом покупателю или заказчику специального документа, в котором отражаются банковские реквизиты, а также поименный список товаров, работ, услуг с расшифровкой из единицы измерения, количества, цены за единицу и общей суммы.

Данный бланк при безналичных платежах оформляют как организации, так и предприниматели. Главное значение счета заключается в том, что на его основе происходит заполнение платежных документов, в частности платежного поручения.

Когда платежка поступает в кредитное учреждения для исполнения, работники банка проверяют содержание операции. Если назначение поручения будет содержать ссылку к счету на оплату или (и) договору, то у такого документа больше шансов быть исполненным в кратчайшие сроки.

Значение счета для продавца (исполнителя) также велико. С одной стороны субъект указывает куда именно должны перечисляться деньги за товары и услуги. С другой стороны, у счета существует период действия. Он определяет срок осуществления платежа, а также обязанность организации держать в резерве выписанные по счету товары.

Когда происходит оплата за товары, выписанные по счету заранее, это может позволить покупателю использовать свое право на покупку товара по старой цене, которая была до подорожания продукции.

Так как информация, указываемая в счете, содержится и в других источниках, например, в первую очередь в договоре, то он не является обязательным к оформлению документом. Поэтому стороны могут обойтись без выставления счета.

Однако могут возникать случаи, когда в заключенных договорах содержится условие о том, что оплата должна осуществляться на основании выставленного счета.

В таких ситуациях поставщик или исполнитель обязательно должны предоставить второй стороне счет. Оплата по этому документу плательщиком ведет к исполнению им его обязательств по платежам. Ведь счет устанавливает суммы и сроки исполнения обязательств. Счет является обязательным бланком и в случаях, когда в договоре отсутствует условие об общей стоимости сделки.

Довольно часто на практике встречаются ситуации, когда договорные отношения носят длительный характер, а в установленные промежутки времени одна сторона выставляет другой счет, который оплачивается. После этого первая сторона исполняет свои обязательства, а получатель платежа по завершении месяца подготавливает документы, подтверждающие факт его исполнения.

«На счёт». Примеры

Стреляться будете на шести шагах – этого требовал Грушницкий. Убитого – на счёт черкесов. М.Ю. Лермонтов. «Герой нашего времени»

Вы живёте в долг, на чужой счёт, на счёт тех людей, которых вы не пускаете дальше передней… А.П. Чехов. «Вишневый сад»

На счёт «раз» я подтащил бумажный клочок к Косте, на счёт «два» я стал поднимать клочок на ребро. Валерий Медведев. «Баранкин, будь человеком!»

Публика проявляла к нам повышенное внимание, – и я, при всём желании, не смог отнести это на счёт своей известности, потому что в Швеции был впервые и никто там меня не знал. И.Э

Кио. «Иллюзии без иллюзий»

Девушки из кафе, не стучите каблучками, не суетитесь, вытирая со столика крошки, не отвлекайте на счёт за латте, он расплатится и даже оставит чаевые…Улья Нова. «Инка»

Смотри: из Франкфурта 2 миллиарда 350 миллионов долларов немедленно переводятся в «Бэнк оф Сидней», а уже оттуда 235 миллионов зачисляются на счёт некоей австралийской компании. «Как украсть миллиард» // «Криминальная хроника», 2003

Классический банковский перевод денег на счёт, открытый в другом банке, осуществляется с использованием корреспондентской сети банков… «Денежные переводы мигрантов – фактор инновационного развития мировой финансовой инфраструктуры» // «Вопросы статистики», 2004

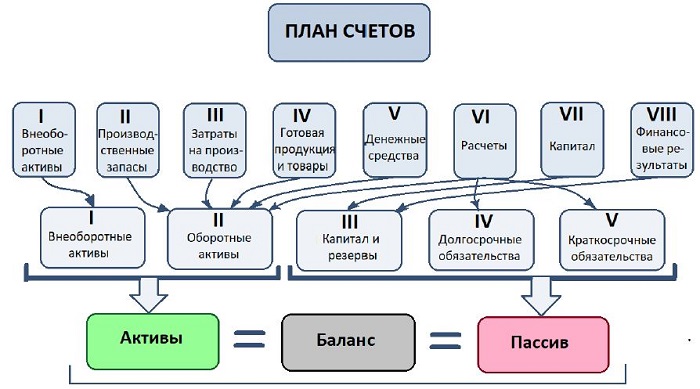

Типовой План счетов

Бухгалтеру не нужно придумывать свои счета для ведения бухучета. Министерство финансов РФ своим приказом №94н от 31.10.2000 утвердило типовой счетный План, где представлен список бухгалтерских счетов, которые можно применять для бухгалтерского учета.

План содержит:

- 8 разделов с перечнем балансовых счетов с номерами от 01 до 99 — основных, где ведется учет операций.

- 1 раздел с перечнем забалансовых счетов с номерами от 001 до 011 — вспомогательных, где ведется учет активов и пассивов, не находящихся в собственности компании (арендованное, на временном хранении, на комиссии, выданные и полученные гарантии).

Данные балансовых счетов показывают суммы активов и пассивов предприятия и используются для составления бухгалтерского баланса. Номера у них от 01 до 99, но сейчас задействованы только 62, остальные номера запасные и могут быть использованы компанией в своих целях в соответствии с особенностями деятельности, если не хватает имеющихся счетов.

Данные забалансовых счетов не показываются в бухгалтерском балансе и необходимы для отражения имущества и обязательств, не принадлежащих компании — активы в аренде, на ответхранении, на комиссии, принятые для монтажа, бланки строгой отчетности, гарантии, невозвратные дебиторские долги.

Структура типового Плана:

Рабочий План

Предприятие не обязано применять все счета бухгалтерского учета, включенные в типовой счетный План.

Компания вправе выбрать необходимые счета — Рабочий План, и прописать этот перечень в Приказе по учетной политике.

Как правильно указывать стоимость

При указании в счёте стоимости нужно обратить внимание на два момента. Первый из них связан с НДС

Он может быть в составе цены или же отсутствовать. Чаще всего предприниматели применяют какой-либо льготный налоговый режим — УСН, ЕНВД или патентную систему. В этом случае НДС не уплачивается и в цене не выделяется. В итоговой стоимости можно указать «без НДС».

Плательщики НДС включают сумму налога в цену. В таком случае в счёте нужно её выделить. Например, если общая цена 120 000 рублей, следует указать:

- итого: 120 000 рублей;

- в том числе НДС: 20 000 рублей.

Второй момент связан с тем, что при указании суммы цифрами может возникнуть ошибка. Например, покупатель поставил лишний ноль. Во избежание этого ниже в табличной части итоговая сумма указывается прописью.

.

Чтобы избежать ошибок в оформлении, рекомендуем воспользоваться нашим сервисом, который поможет за несколько простых шагов выставить счёт онлайн. Сервис позволяет добавить подпись руководителя и бухгалтера, печать и скачать готовый документ или отправить его с помощью ссылки. Ниже показан образец счёта из сервиса.

.

Инструкция по заполнению бланка

Как и вычисление коэффициента автономии, создание и заполнение бланка счёта на оплату услуг или товаров осуществляется компанией по мере необходимости и исходя из соображений составителя об оптимальной структуре документа. Не существует ни обязательных условий, ни единой формы составления документа.

Тем не менее, чтобы избежать ненужной путаницы и дать контрагенту возможность в кратчайшие сроки обработать заявку и отправить перевод, рекомендуется придерживаться следующей схемы заполнения бланка счёта на оплату товарно-материальных ценностей или услуг:

- Вверху документа нужно указать (в сводной таблице или в отдельных строках) реквизиты банка-получателя денежного перевода.

- Далее — полное наименование отправителя счёта на оплату, его идентификационный номер налогоплательщика, ОГРН, КПП и значимые коды статистики.

- В строке наименования следует привести порядковый номер в соответствии с принятой у отправителя нумерацией исходящих документов и дату подписания бумаги.

- В следующем блоке — сведения об исполнителе работ или поставщике товаров (полное и сокращённое официальные наименования; если необходимо — фамилии, имена и отчества ответственных лиц), получателе или заказчике (официальные названия — как полное, так и краткое, и имена уполномоченных лиц) и основании для выставления счёта (обычно это номер договора поставки или купли-продажи и дата его составления).

- В основной сводной таблице нужно привести:

- в первой графе — номер каждой позиции по порядку;

- во второй — наименование проданных (поставленных) товаров или оказанных услуг, каждая разновидность по отдельности;

- в третьей — количество единиц измерения (килограммов, литров, тюков, пачек, единиц, человеко-часов);

- в четвёртой — наименование используемых для оценки количества единиц в российском и, если необходимо, международном форматах;

- в пятой — цена (рыночная стоимость) единицы каждого вида продукции (используются ранее приведённые единицы измерения: килограммы, литры, часы и так далее);

- в шестой — окончательная стоимость каждого товара или каждой услуги, полученная перемножением цены единицы измерения на общее количество единиц.

- Ниже основной таблицы (под заключительной графой «Сумма») следует указать:

- итоговую стоимость, полученную суммированием позиций;

- размер налога на добавленную стоимость (НДС);

- сумму к оплате.

- Далее (опционально) составитель счёта может вписать следующие данные:

- сумма к оплате прописью (рубли и копейки);

- уточняющие сведения и примечания;

- сроки перечисления денежных средств — за каждую позицию отдельно или за все вместе.

- В конце документа должны содержаться подписи главного бухгалтера и директора предприятия. Если счёт на оплату выставляется индивидуальным предпринимателем, не имеющим в штате бухгалтера, ему достаточно будет поставить только свою подпись с расшифровкой.

- Под подписями — печать или штамп ИП или организации. Если документ пересылается в электронном виде, составителю следует использовать ранее полученную квалифицированную электронно-цифровую подпись.

- В заключительном блоке счёта на оплату услуг или товарно-материальных ценностей можно ещё раз привести дату составления документа или контактные данные адресанта.

Срок действия

Оформляется счет в течение 5 дней с момента продажи клиенту товара или оказания ему услуги.

Клиент может оплатить купленный товар без выставления ему чека.

Про сроки оплаты платежа забывать не стоит

Про сроки оплаты платежа забывать не стоит

В платежном документе клиент может указать следующее:

- договор, по которому идет сделка;

- номер накладной, акта.

Также клиент в назначении платежа может вписать название оплаченного товара или оказанной услуги, заплатить за товар так.

Важно! Если дело будет передано в суд, то судье лучше показать действительный платежный документ на оплату, накладную, договор. В противном случае дело рассматриваться не будет, т

к. оснований для его ведения нет. И по платежным документам легче отслеживать процесс оплаты.

Выставить именно чек на оплату можно в несколько секунд. Главное — правильно заполнить бланк, внести в него все нужные сведения, сделать это вовремя. Тогда ни у покупателя, ни у продавца проблем с Налоговой службой не возникнет.