Применение abc-анализа в microsoft excel

Содержание:

- Кейс

- Совмещенный АВС/XYZ анализ

- Границы ABC-групп

- Что такое XYZ-анализ

- Совмещение ABC и XYZ-анализов

- Этапы ABC-анализа

- Почему не стоит использовать Excel для ABC XYZ-анализа

- Выбор объекта и критерия анализа

- Решения, принимаемые по результатам АВС-анализа

- Выполнение ABC-анализа

- Что такое ABC-анализ

- Определение объема продаж

- Совмещение

- Методика проведения ABC-анализа

- ABC-анализ клиентов

- Заключение

Кейс

Предыстория: после расширения ассортимента прибыль через некоторое время перестала расти.

Цель — выяснить, почему, и что препятствует процветанию бизнеса.

Исходные данные — продажи за полгода по каждой товарной позиции:

По этим данным консультант подсчитал долю в обороте бизнеса.

Выяснилось, что «львиная доля» продаж (74,1%) — это системные блоки, ноутбуки и мониторы. Кстати, эти позиции пользовались спросом и до расширения товарной линейки.

Группа B включает мелкую бытовую технику: микроволновые печи, утюги, электрические чайники и пылесосы. Она обеспечивает 93,4% выручки.

Телевизоры и стиральные машины дают около 5% оборота магазина, поэтому относятся к группе C.

Чтобы понять, действительно ли стоит отказываться от телевизоров и стиральных машин, провели XYZ анализ.

- X — системные блоки, мониторы и чайники;

- Y — ноутбуки, утюги, пылесосы, стиральные машины;

- Z — телевизоры и микроволновки.

Следующий шаг — объединение ABC + XYZ. Вот такая получилась таблица. В ней товары расположены в разных ячейках в зависимости от продаваемости и стабильности продаж товарных категорий.

В рамке — товары, от которых стоит отказаться по результатам обоих анализов. У них либо низкая доля в обороте, либо низкая стабильность спроса.

Забегая вперед: на эти деньги лучше купить товары с более высокой оборачиваемостью и получить большую прибыль.

По нему можно посчитать сэкономленные на невыгодных товарах деньги (маржинальность = 30%):

Если вложить эти 1 133 300 рублей в более оборачиваемый товар, деньги вернутся быстрее. А, самое главное, товары не будут обесцениваться на складе в виде неликвида.

Сколько системных блоков и мониторов можно купить на сэкономленные деньги?

Для сравнения:

- Если действовать по плану и ничего не менять, товары будут проданы через полгода. В итоге вложения 1 000 000 рублей за 6 месяцев принесут 300 000 рублей;

- Если отказаться от товаров с долгой оборачиваемостью (микроволновок, стиральных машин и телевизоров) в пользу системных блоков и мониторов, это уже через 1 месяц принесет также 300 000 рублей. А за 6 месяцев такой стратегии можно получить прибыль 1 800 000 рублей — это в 6 раз больше!

Как видите, чтобы инвестировать в правильные товары, нужно просто проанализировать объем продаж — никаких сложных терминов и метрик. При этом отказ от товаров с долгой оборачиваемостью экономит деньги. Главное — понять логику ABC и XYZ анализа и использовать данные за большой период.

Высоких вам продаж!

При подготовке статьи использованы материалы habr.com и рассылки сервиса «Финолог».

Совмещенный АВС/XYZ анализ

Сочетание АВС и XYZ анализов выявляет безусловных лидеров (группа АХ) и аутсайдеров (СZ). Оба метода хорошо дополняют друг друга. Если АВС-анализ позволяет оценить вклад каждого продукта в структуру сбыта, то XYZ–анализ позволяет оценить скачки сбыта и его нестабильность. Рекомендуется делать совмещенный анализ, где в АВС-анализе используются два параметра — объем продаж и прибыль. Всего при проведении такого многомерного совмещенного анализа получается 27 групп товаров. Результаты такого анализа можно использовать для оптимизации ассортимента, оценки рентабельности товарных групп, оценки логистики, оценки клиентов оптовой компании.

Границы ABC-групп

Группы должны быть примерно следующими (на примере анализа ассортимента):

- Группа A дает 80% выручки, содержит 20% наименований

- Группа B дает 15% выручки, содержит 30% наименований

- Группа C дает 5% выручки, содержит 50% наименований

На всякий случай уточню: разбиение на группы выполняется по сумме выручки, а доля от числа наименований — какая получится.

Понятно, что соотношения (80%-15%-5%) по объему и (20%-30%-50%) по количеству наименований не являются точным законом природы, cуществует несколько методов определения границ ABC-групп. Но при значительных отклонениях от указанных значений следует насторожиться.

Пример.

При анализе клиентской базы выяснилось, что в группу А, дающую 80% заказов входит всего 5% клиентов вместо рекомендуемых 20%. Значит при уходе одного-двух клиентов из этой группы произойдет резкое падение выручки.

Что такое XYZ-анализ

Что такое ABC-анализ разобрали, но причём тут XYZ? Этот метод часто применяется в дополнение к первому и вместе они создают синергетический эффект.

XYZ-анализ — это метод определения вариативности показателя. То есть с его помощью можно определить, насколько величина имеет свойство отклоняться от средних значений.

Например, при проведении XYZ-анализа продаж с точки зрения спроса на товары можно выделить три категории:

- Х с колебанием от 0 до 10%, то есть товары, всегда приобретаемые примерно в одинаковом количестве;

- Y, где вариация составляет от 10 до 25%. Это продукция, которая имеет относительно стабильный спрос, но подвержена колебаниям, например, по сезону;

- Z – это группа, где колебания спроса могут составлять от 25% и выше. В этом случае его можно называть случайным и прогнозировать что-либо очень сложно.

Цель XYZ-анализа — определить колебания величины относительно среднего значения и учитывать уровень нестабильности показателя при дальнейшем развитии бизнеса.

Такая диверсификация крайне оправдана, ведь если товар попал в группу B по средней выручке, но продавался хорошо только в декабре и январе (например, ёлочные игрушки), будет странным делать на него ставку в июле. Не всегда показатели выглядят столь очевидными и заметны невооруженным глазом, но методика XYZ-анализа позволяет выявить такие колебания в любом случае.

Совмещение ABC и XYZ-анализов

Как же использовать ABC XYZ анализ в одном исследовании? Для удобства лучше сразу свести данные в одну таблицу.

Если дело касается товаров (объема продаж и устойчивости спроса) для ABC XYZ анализа пример будет выглядеть следующим образом:

- Заполняем таблицу цифрами продаж по каждому товару;

- Выполняем ABC-анализ по алгоритму выше;

- На следующем листе или на этом же в отдельной таблице проводим XYZ-анализ;

- В третьей таблице пишем напротив каждой позиции получившуюся группу для ABC и XYZ.

В отдельную колонку заносим совмещенный индекс, например, AZ или BY.

При необходимости можно создать ещё одну таблицу, в которой выделить строки для групп A, B, C и столбцы для X, Y, Z. На пересечение поместить товары, получившие соответствующий индекс. Это позволит представить данные более наглядно.

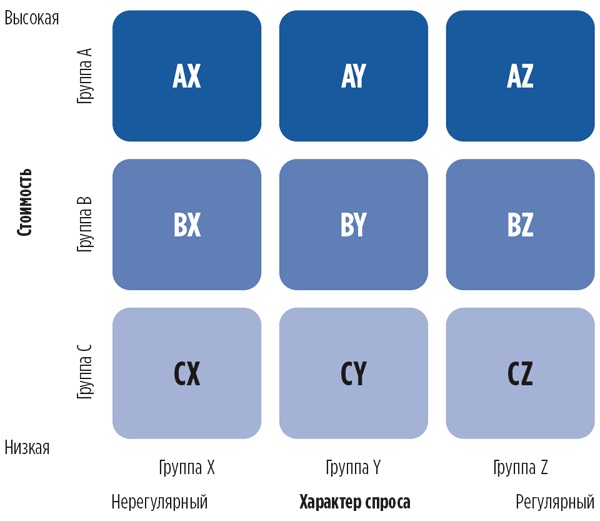

Что даст такое совмещение коэффициентов? Оно позволит разделить товары уже на девять групп, которые будут иметь следующее значение:

- AX – приносящие значительную долю выручки со стабильным спросом;

- AY – большая доля выручки, но спрос подвержен колебаниям;

- AZ – хорошо продаются, но спрос плохо поддаётся прогнозированию;

- BX – средние объемы выручки, низкие колебания спроса;

- BY – средние объёмы выручки, колебания спроса в пределах нормы, например, сезонные;

- BZ – средние объёмы выручки, сложно прогнозируемый спрос;

- CX – низкая доля в прибыли, стабильный уровень спроса;

- CY – невысокий уровень прибыли при средних колебаниях спроса;

- CZ – низкий уровень прибыли, высокие колебания спроса.

Естественно, что наиболее важное значение для бизнеса будут играть товары категории AX, а вот большая партия товарной групп CZ рискует залежаться на складе надолго в случае падения спроса практически до нуля и нанести компании убытки. Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно

Однако обеспечить постоянное наличие на складе товарной группы А необходимо

Во многих ситуациях резкое сокращение товарного ассортимента за счет исключения из него товаров группы C неоправданно. Однако обеспечить постоянное наличие на складе товарной группы А необходимо.

Если таким образом провести анализ клиентов, а не товаров, то приоритетной, конечно, также будет группа AX

А вот на тех, кто окажется в колонке AZ, потребуется обратить особое внимание. Если этот контрагент приобретает много, но “от случая к случаю”, необходимо периодически напоминать ему о себе

В противном случае он также легко совершит покупку в другом месте, а значимая часть прибыли бизнеса утечет к конкурентам.

Важно актуализировать информацию по результатам ABC XYZ анализа бизнеса примерно раз в полгода. За этот промежуток времени многое изменится: придут новые клиенты, возможно отвалится кто-то из “старичков”, появятся новые товары и т

п. Сравнивая данные, можно своевременно предпринимать необходимые действия, например, назначить встречу с клиентом из категории B по предыдущему анализу, который почему-то уже полгода не делал заказы, или вывести из ассортимента товар, который сильно сдал свои позиции.

Если при анализе отчетов наоборот видна позитивная динамика и многие клиенты постепенно продвигаются из категории C к A, при этом объём их заказов становится всё более прогнозируемым, можно смело поздравить себя с отличным результатом. Но не почивать на лаврах, ведь уже завтра ситуация может измениться.

Как выяснить потребности клиента и перевести его в более значимую для компании группу? Стоит уточнить у него с кем из конкурентов он работает и что именно приобретает. Так менеджеры по продажам получат возможность приложить целенаправленные усилия по увеличению доли его покупок.

Этапы ABC-анализа

Для повышения качества ABC-анализа рекомендуются следующие этапы его проведения.

Этап 1. Определение целей анализа, которыми могут быть:

- совершенствование технологии производства и улучшение нормирования расхода материалов;

- повышение применяемости материалов, унификация деталей и сборочных единиц, комплектующих изделий;

- более обоснованный выбор поставщиков;

- совершенствование организации и управления закупочной логистикой; снижение затрат на материалы;

- совершенствование складирования материалов.

Часто этому этапу уделяют недостаточно внимания или пропускают его, из-за чего не достигают ожидаемых результатов. Одно и то же множество номенклатуры материалов может быть разбито на группы по-разному в зависимости от цели анализа.

Этап 2. Определение объектов анализа, которыми могут быть:

- номенклатура потребляемых материалов;

- номенклатура запасов материалов;

- поставщики;

- номенклатура и потребители готовой продукции.

Этап 3. Определение показателей дифференциации объектов анализа, к которым могут быть отнесены:

- стоимость и количество поставленных материалов, потребность в материалах, расход материалов (при объекте анализа – номенклатура материалов);

- стоимость оборотных средств в запасах материалов, в том числе по поставщикам материалов (при объекте анализа – запасы материалов);

- стоимость и количество поставляемых материалов, остатки материалов на складе, размер предоплаты поставщикам, товарные кредиты (отсрочки платежей), экономия по материалам в разрезе затрат на работу с поставщиками (при объекте анализа – поставщики);

- стоимость и количество проданных товаров, выручка и прибыль, объем дебиторской задолженности (при объекте анализа – покупатели).

Этап 4. Формирование информации о номенклатуре, количестве и стоимости материалов в необходимых разрезах из интегрированных информационных систем, действующих на предприятии.

Этап 5. Оценка вклада каждого объекта (типоразмера материала, поставщика, потребителя и т.п.) в общий результат, ранжирование объектов в порядке убывания вклада, расчет нарастающим итогом (кумуляты) доли объектов в общем количестве (стоимость, в процентах).

Этап 6. Выделение групп: А, В, С. Известны различные методы выделения групп: эмпирический, метод суммы, дифференциальный метод, метод многоугольника, метод касательной.

Этап 7. Анализ результатов классификации (группировки) материалов и разработка рекомендаций по управлению закупками (запасами, продажами и т.д.) в соответствующей группе. Как правило, эти рекомендации имеют универсальный характер, чем и объясняется популярность и широкое применение ABC-анализа.

Почему не стоит использовать Excel для ABC XYZ-анализа

Часто произвести расчеты ABC XYZ анализа предлагают в Excel. Действительно, функционал электронных таблиц позволяет производить вычисления. Но, когда речь идет о реальном бизнесе с огромной номенклатурой, множеством точек продаж, развитой партнерской сетью, — использование Excel только затрудняет бизнес-процессы.

Проблемы начинаются сразу же:

Представьте, что вам нужно сделать ABC XYZ-анализ для хотя бы 50000 товарных позиций. Уверены, что хотите сделать это вручную?

При большом количестве данных, даже на открытие файла потребуется затратить время. Что уж говорить про вычисления.

Excel позволяет использовать только 1 048 576 строк

Если данных больше, то уже не важно, насколько быстро он будет работать.

Проблема с открытием больших файлов — довольно распространенное явление в работе Excel. Связана она с использованием вычислительных функций, условным форматированием, созданием больших массивов данных и сводных таблиц и др.

Повторное использование и формирование отчетов затруднено из-за «тормозов» и больших массивов данных

После каждого действия приходится ждать.

Перечисленных выше пунктов достаточно, чтобы сделать вывод: для реальных вычислений нужен более продвинутый инструмент.

Выбор объекта и критерия анализа

АВС-анализ — это ранжирование ассортимента по разным параметрам. Ранжировать таким образом можно и поставщиков, и складские запасы, и покупателей, и длительные периоды продаж — всё, что имеет достаточное количество статистических данных.

Целью его применения является концентрирование внимания на наиболее значимых, приоритетных ассортиментных позициях, заказчиках, поставщиках.

АВС-анализ состоит из нескольких шагов:

- Выбор объекта и критерия анализа.

- Расчет нарастающего итога значения критерия анализа.

- Выделение классификационных групп АВС-анализа.

Первый этап является единственным неформализованным шагом классификации. Выбор критерия классификации зависит прежде всего от цели проведения АВС-анализа, определяемой на этом шаге. Сначала — цель проведения, затем — объект и критерий анализа, соответствующие цели.

Какие могут быть цели и как они влияют на то, каким образом мы будем проводить анализ? Рассмотрим пример:

Нам необходимо оценить, у каких поставщиков мы делаем основную долю закупок, для того чтобы проработать максимально выгодные условия для компании. В этом случае объектом АВС-анализа будут поставщики, а критерием анализа — объем закупки у поставщиков за определенный период в стоимостном выражении. Почему именно в стоимостном выражении? Во-первых, от разных поставщиков мы можем получать разные товары/материалы: в штуках, куб. метрах, килограммах — сравнивать разные измерения достаточно сложно. А во-вторых, и это самое главное, наша цель — проработать максимально выгодные условия для компании. Теперь представим, что мы закупаем что-то в очень большом количестве, но эта номенклатура имеет низкую стоимость. Очевидно, что, если мы будем проводить АВС-анализ по количеству закупаемых позиций, этот поставщик попадет в топ-20, но будет ли улучшение условий работы с этим поставщиком значительно способствовать улучшению в целом для компании? Очевидно, что нет, потому что улучшение условий — это отсрочка платежа, например, а оценить ее выгоду можно только в стоимостном выражении.

И так каждый раз: проводя АВС-анализ, нам необходимо сформулировать цель его проведения и выбрать объект и критерий, которые соответствуют этой цели.

Если говорить об управлении запасами, то его задача — обеспечить продажи. АВС-анализ проводится в данном случае с целью определения приоритетных позиций для обеспечения наличия товара под продажи. А продажи всегда важны именно в стоимостном выражении — выполнение плана продаж оценивают в нем. Если мы проведем АВС-анализ по продажам в количественном выражении без учета его стоимости, мы выделим товар, который продается в большом объеме, но его влияние на объем продаж в целом в стоимостном выражении будет незначительным. В результате такое выделение приоритетных позиций не позволит выполнить основную задачу управления запасами.

В управлении запасами АВС-анализ — это инструмент, с помощью которого мы определяем стратегию пополнения запасов с целью обеспечения продаж с оптимальными затратами. Объектом анализа в данном случае могут выступать номенклатурные группы, номенклатурные позиции и товарные категории.

Критериями в данном случае могут быть: объем продаж в стоимостном выражении, прибыль от продаж, доля прибыли, доля в обороте, количество запросов (количество заказов, в которых была номенклатурная позиция), рентабельность продаж.

Если говорить об анализе продаж по количеству, то я могу представить только один случай, когда он необходим. Таким образом проводят анализ в складской логистике, с его помощью определяют на складе позиции, которые чаще всего востребованы, и размещают их на складе ближе к месту отгрузки. И наоборот: позиции, которые наименее востребованы, размещают на дальних стеллажах.

Решения, принимаемые по результатам АВС-анализа

В результате ABC-анализа принимаются следующие решения.

По материалам группы А, потребляемым в наибольшем количестве и требующим наибольшего внимания:

- более глубокая детализация ассортимента (например, исследование потребности (расхода) материалов куриного мяса не в целом, а отдельно: бедра, ножки, грудки и т. д.);

- обязательный и более тщательный анализ применяемости материалов;

- более обоснованный и частый расчет потребности в материалах; расчет сроков поставки материалов исходя из фиксированного ритма поставки; более оперативный и достоверный учет, контроль и регулирование поставки (расхода) материалов, вплоть до ежедневного, в реальном режиме времени (в темпе производственного процесса);

- более тщательный отбор поставщиков материалов, сокращение их количества, пересмотр условий работы с ними;

- более частая и по фактическим (а не документальным) данным инвентаризации материалов;

- более обоснованное принятие решений по дифференцированию представляемых кредитов (отсрочек платежей), проценту предоплаты, скидок, бонусов и т.д.

- более частый и точный расчет норм запасов, отклонений от нормативных запасов, их величин и причин;

- ужесточенный контроль выдачи материалов;

- более оперативное обновление (в реальном режиме) базы данных по запасам, партиям и ритмам поставки, расходу материалов;

- поставка материалов точно в срок и точно в определенной последовательности и т.д. Безусловно наилучший результат дает комплексное решение этих проблем, внедрение прогрессивных систем управления поставкой материалов.

По материалам группы B могут быть применены те же меры, что и для материалов группы А, но реже, с большими допусками.

По материалам группы С:

- применяются упрощенные методы анализа рынка, цен на материалы, определения потребности, управления поставкой, контроля за запасами и выдачи материалов; главное, чтобы материалы были в наличии;

- от некоторых материалов можно отказаться (но может быть они всегда нужны для поддержания ассортимента);

- чаще используется предоплата поставки материалов;

- могут быть большие ритмы поставки, сверхнормативные запасы материалов, которые не сильно увеличивают оборотные средства, затраты на хранение, так как в группе С, как правило, дешевле материалы, потребляемые в небольшом количестве; запасы материалов создаются на консигнационном складе;

- снабжение предприятия материалами группы С часто передают на аутсорсинг логистическим партнерам.

В группы В и С могут попасть новые, перспективные материалы, которым нужно уделить повышенное внимание, в частности, улучшить мероприятия по их поставке. XYZ-АНАЛИЗ СОВМЕЩЕННЫЙ АВС и XYZ-АНАЛИЗ

XYZ-АНАЛИЗ СОВМЕЩЕННЫЙ АВС и XYZ-АНАЛИЗ

Выполнение ABC-анализа

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

Что такое ABC-анализ

В основу метода положен принцип Парето 20/80. Да-да, тот самый, который уже много лет звучит «из каждого утюга», но от этого не теряет своей эффективности. В применении к этому методу сформулировать его можно, например, следующим образом:

Всего 20% любых товаров, клиентов и т. п. приносят 80% всей прибыли компании.

Но как же определить эти 20% звезд? Именно для этого нужен ABC-анализ продаж. Он позволяет выявить лидеров и сосредоточить на них основные усилия.

В результате анализа товаров по этому методу можно выделить группы:

- А, куда относятся не более 20% позиций, но приносят они от 70 до 90% дохода;

- В, в которой сосредоточены середнячки, то есть порядка 30% позиций, дающих примерно 20% выручки;

- С — самая многочисленная группа, где обычно оказывается порядка 50% всех реализуемых товаров.

Цель ABC-анализа выделить приоритетную группу по количественным показателям и сосредоточить усилия на работе с ними.

Эти показатели не являются истиной в последней инстанции и могут варьироваться в зависимости от специфики бизнеса. Но всё же неизменно есть фавориты, которые помогают ему держаться на плаву, и аутсайдеры, отнимающие много усилий, но приносящие минимум прибыли.

Если полученные в результате ABC-анализа показатели на 10-15% отличаются от перечисленных выше, это допустимое отклонение. Как правило, чем больше объектов участвует в анализе, тем ближе результаты к классическим параметрам распределения.

Определение объема продаж

Объем продаж – это результат работы компании, который состоит из полученной выручки за определенный период времени продажи товаров, услуг или проделанных работ.

Расчет объема продаж выражается в количественном эквиваленте и показывает, насколько эффективно работает компания.

Объем продаж определяет, успешна ли деятельность компании, и считает, насколько безубыточный был период. Этот показатель учитывают в бухгалтерском учете при формировании анализа прибыли.

Также показатель можно назвать валовым доходом. В него входят продажи в кредит. Это выручка, полученная за товары или предоставленные услуги.

Определять объем продаж необходимо для корректировки цен, количества товара или разнообразия услуг, чтобы определить уровень затраченных средств.

Влияние показателя на бизнес

Для обеспечения высокого уровня дохода, процветания компании и безубыточности производства нужно следить за данным показателем.

Руководитель компании сможет решить проблему с критическими продажами. Например, запустить рекламу, устроить акции и скидки. Главное предотвратить банкротство компании.

Прибыль будет увеличиваться, если объем продаж будет расти.

Анализ ОП поможет руководству определить динамику состояния дел в компании, а также:

- Принимать правильные решения.

- Выявлять топовые позиции и с наименьшим спросом.

- Анализировать эффективность работу нескольких офисов или конкретных людей.

- Налаживать сбыт продукции.

- Учитывать сегменты рынка.

- Увеличивать товарооборот.

Совмещение

Одним из наиболее эффективных инструментов считается совмещение всех представленных анализов в один. Для этого создается одна таблица, которая согласно девяти групп расставляет объекты по итогам двух анализов.

Выполнение состоит из проведения сначала одного, потом второго анализа в отдельности. Например, анализ отгруженного товара за год. Потом все результаты совмещаются в итоговую таблицу.

Совмещенная таблица

Совмещенная таблица

Разделение проходит таким образом:

- продукция групп А и В составляет максимальный оборот предприятия. Лучше, чтобы такие товары всегда были в наличии;

- АХ и ВХ отображают постоянный спрос и большой оборот. Следует предусматривать регулярное пополнение и наличие, но не делать чрезмерный запас;

- AY и BY обладают недостаточной стабильностью расхода и необходимостью увеличения страхового запаса;

- AZ и BZ имеют высокий оборот, но малую прогнозируемость расхода. Рекомендуется откорректировать систему заказов продукции;

- группа С является основой 80% товарного ряда, поэтому использование XYZ-анализа способно снизить сроки, которые тратятся сотрудниками на контроль и управление продукцией, находящейся в группе;

- СХ и продукция этой группы применяется для системы заказов с регулярной периодичностью и снижением страхового запаса продукции;

- CY характеризуется возможностью перехода на систему с постоянным объемом заказов с созданием страхового запаса;

- CZ составляет перечень новой продукции, а также товары периодичного и спроса под заказ. Их можно удалять из перечня продаваемых и следует регулярно держать на контроле, потому что они являются неликвидными или сложно реализуемыми и могут приводить к убытку.

Анализ ABC позволяет понять на каких объектах бизнеса требуется сосредоточить наибольшее внимание. Используется определенный порядок расчета и выполнения

Распространено совмещение в одной таблице результатов АВС и XYZ-анализов, для получения наиболее эффективных выводов.

Методика проведения ABC-анализа

Далее приведена общая методика и пояснения на примере анализа ассортимента. Пояснения показаны синим.

- Выбрать цель анализа. Например: оптимизация ассортимента.

- Выбрать объект анализа. Товары или товарные группы.

- Выбрать параметр (числовую характеристику) по которому будем производить разбиение на группы. Выручка.

- Отсортировать список по параметру в порядке убывания. Расположить товары в порядке убывания выручки.

- Подсчитать общую сумму параметра по списку. Сумма выручки по всем товарам списка.

- Вычислить долю параметра каждой позиции списка в общей сумме.(Выручка по товару) / (сумма выручки) * 100%.

- Вычислить для каждой позиции списка долю нарастающим итогом. Например, для десятого товара: (доля 1-го товара)+ (доля 2-го товара)+…+(доля 10-го товара). Для последнего товара доля нарастающим итогом равна 100%.

- Найти позицию списка, в которой доля нарастающим итогом ближе всего к 80%. Это будет нижняя граница группы A. Верхняя граница группы A – первая позиция в списке.

- Найти позицию списка, в которой доля нарастающим итогом ближе всего к 95% (80%+15%) . Это будет нижняя граница группы B.

- Все, что ниже — группа C.

- Подсчитать количество позиций списка в каждой группе. Число наименований товаров в каждой группе.

- Подсчитать общее количество позиций списка. Общее число наименований товаров.

- Подсчитать долю количества позиций в каждой группе от общего количества.(Число товаров в группе) /(общее число товаров)*100%.

- Сравнить получившиеся значения с рекомендуемыми.

Чтобы все стало понятно посмотрите пример ABC-анализа.

ABC-анализ клиентов

Понять, что клиент удовлетворен, несложно. Гораздо сложнее понять, выгодно ли отдавать все силы на данного покупателя. Если фирма будет тратиться на всех своих клиентов по максимуму, предлагая всем одинаково выгодные условия, это приведет к разорению. Необходимо классифицировать клиентов по их рентабельности. Для облегчения данной задачи применим анализ ABC.

Почему именно соотношение 80% на 20% является оптимальным? Рассмотрим другие возможные ситуации.

Встречаются случаи, когда 80% прибыли компании приносят 15% или 7% клиентов. Это определенно минус. В таком случае фирма оказывается в огромной зависимости от этого малого процента покупателей. Приходится ориентироваться на них и подчиняться их условиям, что точно доставит массу дискомфорта и повлечет убытки.

Противоположная ситуация, когда 80% прибыли приносят 50-60% покупателей, также недопустима. В таком случае выходит, что половина или даже больше половины клиентов относятся к категории А и они требуют высокий уровень обслуживания. Для ведения такого бизнеса придется иметь больше продавцов, техники, расширять офис, в итоге это приведет к тому, что каждый из покупателей «элитарной» категории принесет фирме малую долю прибыли.

Вот почему необходимо стремиться к соблюдению принципа Парето. 15-20% прибыли на 80% клиентов следует принять за золотое правило, а отклонение от него — считать дисбалансом.

Заключение

ABC XYZ анализ продаж полезно проводить в любой компании, задействуя также и другие величины — спрос, долю выручки по каждому клиенту, показатели работы с поставщиками и т. п. Чтобы использовать этот инструмент, не потребуется тратить много времени на освоение методики. О таком варианте анализа можно смело сказать, что он “проще паренной репы”.

Для проведения ABC XYZ анализа потребуется только Excel и показатели, которые потребуется собрать и занести в таблицу

При этом на сбор информации легко потратить больше времени, чем на сами расчеты.

При использовании важно не принимать полученные результаты как истину в последней инстанции. Необходимо рассматривать каждый товар и каждого клиента по возможности индивидуально без скоропалительных решений

И всё же он помогает избежать одной из главной ошибок предпринимателя — продавать не тем людям не тот товар.